一、2013年汽車走勢評述

1、8月市場走勢回顧

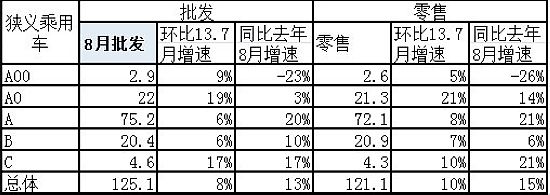

根據(jù)國家統(tǒng)計局?jǐn)?shù)據(jù):8月汽車產(chǎn)量179.6萬輛,增長14.8%;轎車產(chǎn)量102.3萬輛,增長11.2%。根據(jù)全國乘聯(lián)會數(shù)據(jù):狹義乘用車8月總體批發(fā)125.11萬臺,8月批發(fā)較去年同期同比增長13.2%,8月零售較去年同期同比增長15.3%;8月批發(fā)環(huán)比上月增長8.4%,8月零售環(huán)比上月增長9.7%;8月出口較去年同期同比增長-19.8%;8月廠家產(chǎn)銷率97%,8月渠道批零率100%;13年1-8月生產(chǎn)累計增幅16%,13年1-8月廠家批發(fā)銷售累計增幅16.1%。

8月我國南北水災(zāi)中部超高溫天氣,使市場終端銷量略受影響,另外在8月上旬的大多數(shù)廠家放高溫假和設(shè)備檢修,少數(shù)廠家放超長的假,批發(fā)銷量也并不理想,但是自下旬開始,氣溫下降,家長為接送孩子上學(xué)和上幼兒園的買車、條件好的家長給剛畢業(yè)的孩子買車的高峰到來,而且“金9”的預(yù)熱期也到了,使市場明顯的變好。由于國際經(jīng)濟(jì)環(huán)境很差,加之前幾年汽車出口走的是摩托車出口的老路,今年乘用車和汽車出口均負(fù)增長已成定局,因此國內(nèi)汽車出口廠家應(yīng)深刻反省。在環(huán)比工作日減少的情況下,狹義乘用車終端和批發(fā)銷量同比和環(huán)比均有較大的增長,微型客車負(fù)增長幅度也收縮,使大家對下半年市場期望更高了。

1.1市場總體運行情況

A. 8月車市結(jié)構(gòu)性高增長

|

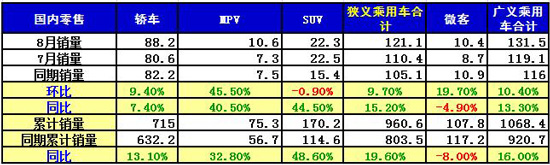

8月狹義乘用車國內(nèi)零售較強,同比增速達(dá)到15%,環(huán)比增長10%。其中增長最強的是SUV,同比增長45%,其主要原因也是廠家對SUV車型的投放力度超強,加之消費的年輕化趨勢及換車潮流推動SUV的需求強勢增長。但SUV的環(huán)比增長是-1%,這也是因為RAV4的零售環(huán)比7月下降83%,同時哈佛H5的產(chǎn)銷轉(zhuǎn)移等的影響,這是偶然因素。

作為市場主體的轎車市場走勢較弱,零售同比增長達(dá)到7.4%,且環(huán)比增速下9%,這也是換購群體升級多樣化帶來的轎車增長偏低。但8月的MPV類生產(chǎn)資料用車新品推出帶來結(jié)構(gòu)性增量,而環(huán)比的45%增速也是暫時因素。總體看SUV市場的超強走勢仍是一枝獨秀的。

13年1-8月的零售增長20%是較強的。13年1季度的開門紅早在我們的預(yù)期中,這是考慮到12年初的數(shù)據(jù)異常低基數(shù)和13年春節(jié)延后因素,以及12年4季度的車市增長部分轉(zhuǎn)移到13年1季度。但8月的零售持續(xù)走強是超預(yù)期的令人振奮的,這也是消費升級的促進(jìn)。

B. 1-8月狹義乘用車20%高增長

|

13年1-8月的車市零售增長20%,這是11、12連續(xù)兩年低增速后的首次季度增速超越20%,算是較快增速。考慮到12年的市場也較弱,但12年的低增長是在12年1-4月的增長乏力的情況下出現(xiàn)的,因此今年5-8的16%增速是在去年14%增速基礎(chǔ)上的較高增長。

雖然考慮到這樣高的增速與環(huán)境矛盾會進(jìn)一步加劇,因此后面難以保持這樣的增速。但去年9-12月的零售增長基數(shù)11%偏低,13年9-12月仍能有一定合理增長空間。

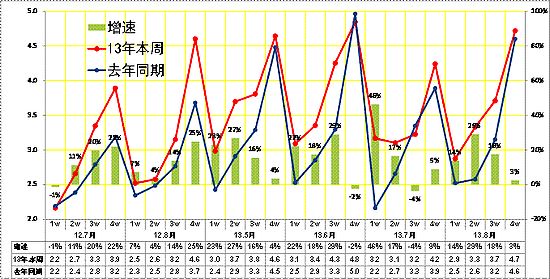

C. 8月車市批發(fā)強勢平穩(wěn)增長

|

13年8月的狹義乘用車廠家的出貨速度總體較好,而去年的第四周偏高。今年的8月1-2周廠家出貨速度高于同期較多,而第三四周的銷量走勢較穩(wěn),廠家產(chǎn)銷走勢順暢.而去年的8月中下旬的節(jié)能車補貼車型已經(jīng)大量上市,經(jīng)銷商提車周期偏向月末。

D. 8月日系廠家銷量較好

|

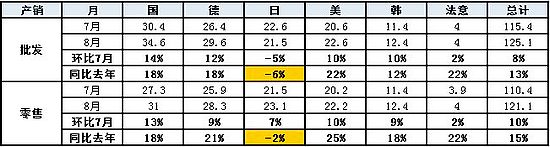

8月廠家銷量的增長差異化,其中美系和法系同比增長較高,自主的表現(xiàn)稍弱,日系仍是最差的。相對7月的廠家銷量表現(xiàn)也是差異明顯,其中的德法美系環(huán)比都是增長的,而韓系等都是環(huán)比表現(xiàn)稍差。最差的是日系的批發(fā)銷量增長偏低。

|

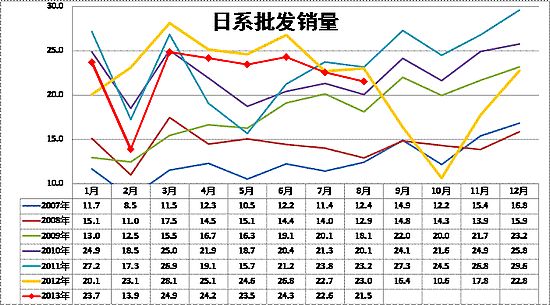

13年1季度日系銷量仍處于弱于2010年前的低位水平,隨后的4-6月銷量達(dá)到24萬臺的近年次高銷量,市場狀態(tài)逐步好轉(zhuǎn)。由于今年日系的新品在下半年發(fā)力的較多,目前的走勢仍是穩(wěn)步回暖的的特色,估計9月后開始才會有突出表現(xiàn)。

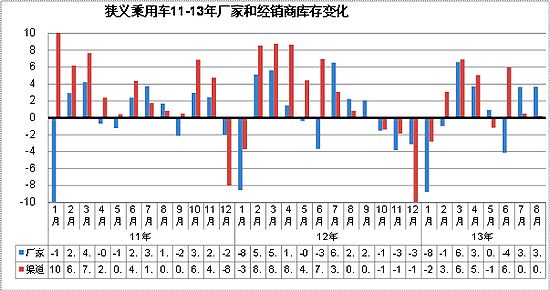

E. 廠家和渠道庫存壓力緩解

|

今年8月的廠家?guī)齑嬖黾?萬臺,經(jīng)銷商庫存增長0.2萬臺。今年廠商庫存增長力度遠(yuǎn)低于去年同期,但7-8月的廠商庫存增減與12年同期類似,8月經(jīng)銷商庫存基本穩(wěn)定,而廠家?guī)齑嬖鲩L幅度稍大,這體現(xiàn)了廠家的產(chǎn)能充裕和市場走勢較平穩(wěn),渠道壓力不大。

F. 市場主銷車型-合資主導(dǎo)

|

13年乘用車銷量領(lǐng)軍車型主要是歐美系包攬,朗逸和福克斯近期占據(jù)冠軍銷量車型月度較多,而五菱宏光在3月表現(xiàn)突出,隨后也保持在三強內(nèi)。五菱宏光作為微客類車型的消費群體與私家用車有明顯差異,且五菱宏光也是進(jìn)入MPV市場的主流,近日的新車上市也是促進(jìn)。朗逸的產(chǎn)品僅有三廂車型,6-7月被福克斯的兩三箱組合超越,但7月的朗行的銷量也到8500臺,8月的朗逸自身也是超越福克斯的組合銷量。。

近期前幾名的朗逸、凱越、速騰、帕薩特、寶來、科魯茲、英朗、邁騰、捷達(dá)等表現(xiàn)較強,這也是強勢企業(yè)的車型優(yōu)勢特色。8月的南北大眾的捷達(dá)表現(xiàn)異常突出,桑塔納也還可以,這也是大眾的全系列增量的較好體現(xiàn)。加之凱越的較強走勢,說明入門級市場的需求很旺盛,且合資強勢車企進(jìn)一步搶占入門市場機會。

自主品牌在主力市場逐步邊緣化,哈佛的表現(xiàn)算不錯,但其他的自主就沒有車型能進(jìn)入國內(nèi)零售主力陣容。而A級入門級車型的自主品牌過去較強,現(xiàn)在的合資三強的A級低端對自主的A級入門級形成新的頂部壓制效果。

G. 轎車市場趨于三廂主導(dǎo)

|

轎車市場的兩廂車型占比持續(xù)下降,13年的兩廂車型占比降至17.6%,而12年年均是20%,11年是21%,這樣的兩廂持續(xù)下降趨勢趨勢體現(xiàn)了入門級小車的車身式樣多樣化趨勢。小型MPV類微客的載客需求發(fā)展較快,,小型SUV也是快速崛起,這都對兩廂轎車的影響也是較大的。

13年3-6月的兩廂占比持續(xù)回升,6月達(dá)到17.9%的相對高位; 但7-8月的兩廂份額環(huán)比6月下降1個百分點。這主要是微轎低迷帶來兩廂需求下降,且廠家減產(chǎn)淡季調(diào)節(jié)主要是針對弱勢車型。

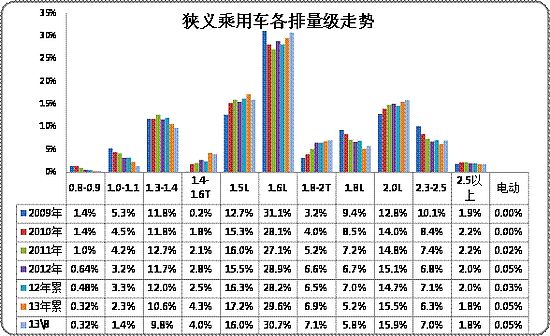

H. 8月狹義乘用車排量平均1.78升

|

13年的狹義乘用車排量趨于中大型化,低端的排量市場表現(xiàn)相對較弱。尤其是SUV市場的份額增大帶動排量的提升較明顯。而SUV自身的排量是趨于排量小型化趨勢,而轎車和MPV的排量相對是大型化的趨勢。總之排量大型化和升級是近期的趨勢。

|

8月的2升級以上車型的份額明顯提升,而其中的1.6升和2升級別市場的份額增長較快,與此同時的增壓車型的份額增加較快。今年的SUV小型化和MPV的小型化都對1.5升市場有所推動,但微轎嚴(yán)重低迷,小排量表現(xiàn)也較差,因此1升級別持續(xù)快速下滑,且1.3-1.4升車型近兩年也是持續(xù)下滑。

I. 8月狹義乘用車中高端表現(xiàn)較強

|

8月的狹義乘用車高級別強,低級別弱,且各級別市場零售走勢差異較大。8月持續(xù)上月的中高端較強趨勢,相對12年同期也是以A級車為代表的中大型車表現(xiàn)較突出。8月的 A00級走勢較弱,批發(fā)同比去年8月批發(fā)下降23%,環(huán)比今年7月增5%,而且微轎的零售也是同比去年8月下降26%,環(huán)比的增長也是最小的,入門級消費群體的壓力較大。8月的A級車批發(fā)走勢很強,批發(fā)環(huán)比上月增6%,同比增長20%。而零售的的同比增長也達(dá)到21%的較高增速。

8月國產(chǎn)豪華車的市場恢復(fù)較好,C級車的批發(fā)同比增長17%,其零售也同比增長21%。8月的國產(chǎn)豪車較7月有較大改善。

J. 小型SUV市場火爆

|

13年狹義乘用車市場的主力細(xì)分市場表現(xiàn)較好,同時出現(xiàn)市場熱點的延伸。轎車市場的A級車今年很好,而C級轎車8月表現(xiàn)也是不錯。今年MPV市場的A0入門級市場表現(xiàn)超強,8月的這種強勢仍在延續(xù),8月的新品促進(jìn)較大。SUV市場的A0級車熱點延續(xù),而且增速仍處超高水平,A級SUV持續(xù)保持較強走勢,B級SUV的增速相對高位平穩(wěn)。

K. 13年自主廠家表現(xiàn)較好

|

似乎不錯。狹義乘用車的主力廠家13年走勢較強,合資三強的南北大眾和上海通用的13年1-8月同比增長17%。豪華三強的13年批發(fā)增速27%也表現(xiàn)不錯,8月的豪華三強批發(fā)依舊較強。合資自主13年持續(xù)較快增長,但總量仍較小。

13年1-8月的自主的集團(tuán)核心企業(yè)和民營三強的表現(xiàn)較強,這也是自主集團(tuán)核心積蓄力量力爭13年突破的體現(xiàn),且不少企業(yè)的強力投入也有階段性效果。8月的民營三強速度放緩,而集團(tuán)核心企業(yè)的8月表現(xiàn)較突出。近期的二線的國企和民企表現(xiàn)也不錯,華晨、柳汽、五菱的紅光等都表現(xiàn)較強,車市的增長模式仍較模糊。

L. 產(chǎn)品促銷多樣化

|

13年8月的狹義乘用車市場促銷力度小幅增大,沒有出現(xiàn)歷年8月的急劇加大促銷的現(xiàn)象。而從09年開始的不降價只促銷的現(xiàn)象也是在13年得以改變,尤其是換代車型的降價換型等形成更強的增量動力。本月的斯柯達(dá)昊銳變?yōu)樗倥梢彩亲兿蚪祪r,而新車上時的重新定價也是越來越多的車型認(rèn)可的。

2、9月市場展望

一般情況下從9月初到明年1月底是乘用車持續(xù)時間最長的市場高峰期,9月份有21個工作日,因為9月是小月,有30個日歷日,有9個雙休日,加上一個中秋節(jié)放假一天,但是在9月29日(星期日)上班,用于國慶節(jié)調(diào)休,這樣就與去年的工作日相同,這是利好因素。大家已經(jīng)習(xí)慣了油價波動,8月底油價小幅上漲,已經(jīng)沒有夜里排隊加油的“盛況”,對市場基本不會產(chǎn)生影響。國慶節(jié)的高速公路免通行費的購車熱潮略消退,但增速將仍舊較高,又遇到今年的車市高漲,9月份廣義乘用車將有12%左右的市場增速,這就為今年汽車市場2150萬輛的銷量打下了基礎(chǔ)。

3、對自主品牌汽車要有信心

有人擔(dān)心內(nèi)資汽車企業(yè)今后將敗下陣來,其實今年1-8月自主品牌汽車(不包括合資自主)市場占有率每月雖有波動,但各月都比去年同期高。這得益于前兩年汽車市場低增長,自主品牌市場占有率下滑,大家感到危機而加大力度進(jìn)行改革、戰(zhàn)略調(diào)整和研發(fā)投入,并取得了階段性的成果。今年省部級領(lǐng)導(dǎo)換用紅旗H7,中央領(lǐng)導(dǎo)從明年開始換乘紅旗L,兩種紅旗將逐步對私人購車開放,使自主品牌汽車總體形象提升。在研發(fā)上比亞迪1.3萬研發(fā)人員,幾乎相當(dāng)于所有整車合資企業(yè)的研發(fā)人員之和,因此有理由相信中國汽車技術(shù)質(zhì)量的進(jìn)步,將象軍事裝備進(jìn)步一樣會突飛猛進(jìn)。另外6大國企集團(tuán)利用合資企業(yè)巨額分紅,發(fā)展自主乘用車還沒有發(fā)力,一旦發(fā)力必然勢不可擋。有理由相信自主品牌汽車占有率將每年增長1%左右,到2020年可能達(dá)到40%。

在改革開放的初期,國家和國企都很窮,國家停止了對國企的投資,對國企收的所得稅稅率高達(dá)60%,居民用的水電煤比賣給企業(yè)的要便宜得多,是通過減少國企利潤來保障民生,當(dāng)時國企的發(fā)展環(huán)境比民企、外企都差很多。但是重工業(yè)的合資,外企更傾向于國企,汽車合資企業(yè)投資利潤率很高,使汽車業(yè)六大國企有了一個快速發(fā)展機遇。通過上市、合資及多年的發(fā)展六大國企都富了。但是我國工業(yè)從勞動密集向技術(shù)和資金密集的轉(zhuǎn)型不理想,因此“十六大”提出了創(chuàng)新戰(zhàn)略,國家戰(zhàn)略主要是通過國企作為政治任務(wù)而快速實現(xiàn)的,這是中國式社會主義市場經(jīng)濟(jì)的一個特點。創(chuàng)新就要大搞研發(fā),研發(fā)成果汽車合資企業(yè)不用,還要投資整車生產(chǎn)企業(yè),十年來六大國企為此投入了1000多億元,到2015年投入會超過2000億元,那時六大國企的乘用車就會真正發(fā)力了。

4、歡迎新能源汽車的政策調(diào)整

我在去年年初經(jīng)過調(diào)研寫的《從私家車用戶角度看新能源汽車推廣》對新能源汽車推廣試點政策的問題進(jìn)行了分析,并提出了改進(jìn)建議,發(fā)到電動車生產(chǎn)廠家和政府有關(guān)部門。一年半過去了,總算看到了廠家和政策的回應(yīng)。從企業(yè)來看,已經(jīng)有更多專為新能源車設(shè)計的車身,電動大巴的驅(qū)動電機有的帶了變速箱,這都是可喜的進(jìn)步。另外從媒體透露的信息知道,政策也將變化,首先是根據(jù)李克強經(jīng)濟(jì)學(xué)的“去杠桿”,中央財政對新能源汽車的補貼,已經(jīng)不要求地方政府跟進(jìn)補貼,從而會取消地方新能源車目錄,打破地方市場封鎖。這也是“中國特色”,我國對外開放的程度在發(fā)展中國家中是極高的,但地方政府卻對國內(nèi)產(chǎn)品實施市場封鎖,可見中國地方政府無法無天的程度!另外國家還準(zhǔn)備給充電樁補貼,來加速新能源車基礎(chǔ)設(shè)施建設(shè)也是政策的進(jìn)步。

新能源車換電池的充電模式,由于廠家和用戶抵制,最后還要回到以充電樁為主,以快速充電為輔的模式。充電樁分2類,一類是從自家電表上接出,如果用小于30米的電線連接充電樁與自家電表并保證安全,有這個條件的家庭極少。第二類是用社會公用充電樁,如果有人看管充電樁會增加用戶的負(fù)擔(dān)。因此社會公用充電樁必須是不需要人看管的自助式充電樁。用戶使用帶密碼的充電卡繳費,但是用帶密碼的充電卡用公用充電樁給新能源汽車充電的系統(tǒng)工程馬上起步,最少還需要2-3年才能夠大量的安裝和應(yīng)用,如果充電樁不能先行大量設(shè)置,對新能源車的推廣將帶來極大的困難,從中應(yīng)接受的教訓(xùn)是:任何政策應(yīng)從用戶的利益出發(fā),而不應(yīng)照顧利益集團(tuán),過去的政策違背了社會主義經(jīng)濟(jì)政策的根本原則,也決定了新能源車2015年目標(biāo)無法實現(xiàn).

5、關(guān)于對混合動力汽車優(yōu)惠的問題

國家本想用油耗限值標(biāo)準(zhǔn)促進(jìn)混合動力車發(fā)展,但外商只從自己的利益出發(fā),卻不配合國家政策,他們具有混合動力車的技術(shù)優(yōu)勢,但在中國低混的啟停裝置都不裝在汽車上。國內(nèi)的混合動力大客車的技術(shù)裝備主要是進(jìn)口,既不能促進(jìn)研發(fā)也無助汽車零部件產(chǎn)業(yè)升級,國家才停了混合動力大客車的高額補貼。目前國內(nèi)混合動力車技術(shù)裝備的國產(chǎn)化程度比新能源汽車低很多,而且高度混合動力技術(shù)專利主要掌握在日系企業(yè)手里,如果對混合動力汽車有較多的優(yōu)惠,最后主要優(yōu)惠的是日本車,會制造矛盾,造成內(nèi)資企業(yè)不滿。新的節(jié)能和新能源汽車的優(yōu)惠政策即將出臺,過去發(fā)布的前8批節(jié)能汽車目錄將作廢,補貼車輛的節(jié)油標(biāo)準(zhǔn)進(jìn)一步提高,在混合動力裝備的國產(chǎn)化沒有大幅度提高前,國家重點還是優(yōu)先推動新能源汽車推廣,包括可以繞過日本專利的插電式混合動力汽車。

6、整車企業(yè)經(jīng)濟(jì)運行態(tài)勢分化

A、整車行業(yè)總體狀態(tài)

|

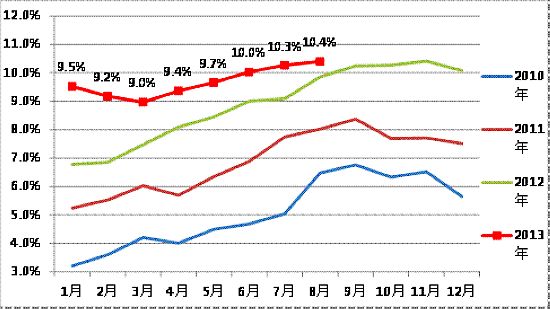

由于國家統(tǒng)計局的行業(yè)經(jīng)濟(jì)運行的總體數(shù)據(jù)發(fā)布要晚一個多月,因此我們本月只能進(jìn)行隔月的月度跟蹤汽車整車總體運行狀態(tài)。國家統(tǒng)計局統(tǒng)計的12年1-12月的的汽車整車行業(yè)的產(chǎn)量2063萬臺,同比增長6.3%,而整車行業(yè)產(chǎn)值24609億元,增長9.2%。13年1-6月的主營業(yè)務(wù)收入14369億元,增長16%,而成本增長15.7%,生產(chǎn)運營處于較好水平。但營銷的投入增長也是很大的。13年的營業(yè)費用增長19%,較12年的18%增長較大。同時13年的財務(wù)費用的收入大減到5億元,好在是利息的增長不太大,企業(yè)的資產(chǎn)負(fù)債率較12年同期增長1.1個百分點到60.1%,處于較安全水平。

12年整車企業(yè)利潤增長從超高狀態(tài)稍有回落,13年年初恢復(fù)較好。12年1-12月的利潤增長3.7%,13年1-6月的利潤同比增長22%,銷售利潤率也達(dá)到10.2%的較好水平,且毛利率在19.2%的近期高位;總體看汽車整車行業(yè)的利潤表現(xiàn)仍是較好狀態(tài)。