目前的車市消費低迷是多方面的問題組合,并非中美貿易戰的影響。目前的居民購房債務過重,樓市抑制消費的體現,未來需要持續促進居民購車消費,推動私車普及。

1、中等收入陷阱仍需防范

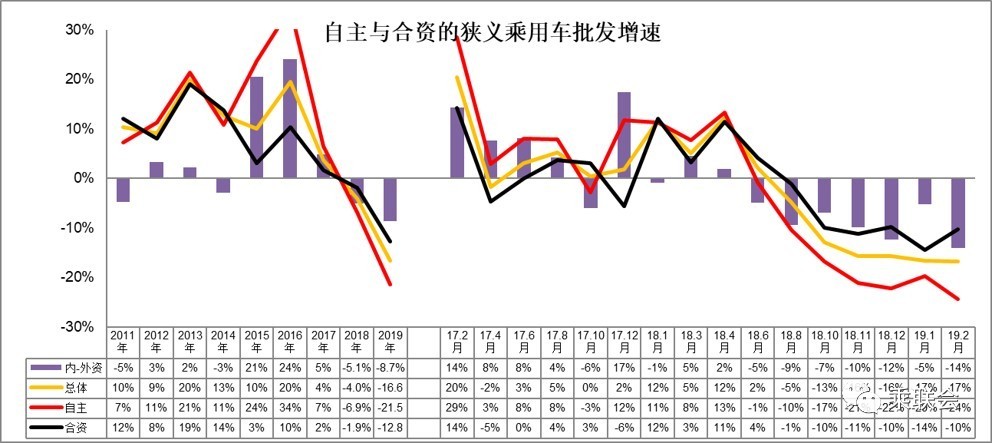

近兩年中國乘用車消費出現一定的低迷,甚至2018年的乘用車市場零售出現較大的負增長,2019年的1季度仍是乘用車消費負增長。目前擔心如果陷入經濟發展的中等收入陷阱,則無法穩定乘用車消費增長。反之如果乘用車消費持續增長,說明消費購買力持續增長,入門級消費購買力持續提升。

2018 年中國人均GDP以美元計價,我國2018 年人均GDP 為9769 美元。按世界銀行標準,發達國家人均GDP門檻約為1.25 萬美元。如果中國能夠轉型成功,按照6%左右的速度再增長4 年左右,大約在2022 年前后中國將跨越中等收入陷阱、跨入發達國家俱樂部。但私車普及上不去,車市銷量低迷是一個危險信號,需要有效抑制房地產的債務過重壓力,促進車市消費發展。

2、中國目前普及偏低

這是2012年的世界主要發達國家的汽車保有水平。基本都是兩人一臺車的水平。

中國目前的城市房地產資源豐富,人均居住面積世界領先,因此也就有大量的配套道路和停車位等資源。雖然有人說住房被平均了,但實際對應的道路是公共的,除了特別大的城市之外,如此多房子對應的道路,應該是足夠的推動汽車普及。

我個人認為,私車消費是個性化出行的重要支撐。隨著新能源車等的發展,剔除購買成本,新能源車的使用成本可能并不高。傳統車的出行成本也較低,在非核心城市的擁堵環境下,私車出行的便利性最高。

剔除香港等城市地區,中國這樣的地大物博,房屋眾多,人均住房面積全球領先的國家,其道路潛在資源能力應該能與其他發達國家媲美。

3、中等收入陷阱-自主品牌下滑是風險

車市的自主品牌低迷,體現的是入門級低迷,其中自主品牌低迷是重大的風險。自主品牌的入門級消費群體低迷影響主流普通群體的購車進入汽車社會。

前期推動消費發展首先是自主的市場高增長,作為入門級市場的高增長才能推動總體的乘用車消費走強,尤其是換購后推動豪華車等的走強,目前沒有這樣的效果。

4、二手車對自主品牌沖擊不大

目前的二手車一般是合資的老舊車型為主,這些車型皮實耐用,口碑很好。雖然目前二手車對入門新車的沖擊似乎很大,但二手車價格還是更便宜些,面對的應該是老司機市場多一些。在誠信不足的背景下,新手直接二手車入門的不是很多。

我當年也是從二手摩托開始進入機動化時代的。因為窮,當年買的二手摩托總是有故障,當時不修摩托車似乎不合理,現在感覺汽車沒啥故障也是很滿意。

5、中等收入陷阱-中西部樓市火、車市差

車市增長的壓力是中西部的消費低迷,這也是中西部的房地產過渡炒作,居民債務因為房地產高漲,而且短期首付等債務也很重,抑制了居民的短期消費。如果長期的居民購房資金超過居民總收入36萬億元的30%,加之高利率的巨額利息負擔,居民消費將難以拉升。

雖然居民收入是持續增長的,但年輕人的結婚買房負擔太重,導致新購需求不足。尤其是中西部的房價暴漲帶來的結婚購房壓力對消費形成持續擠壓。需要促進汽車消費,減少盲目的買房焦慮。

6、房地產稅收太少-加劇窮人的消費不旺

房子過高價格主要是房屋持有成本太低,沒有房產稅,這對富人有利。

但房價高導致窮人的住房成本很高,富人的消費能力很強。這不利于窮人購車。

7、汽車普及代表居民消費水平

除了香港等彈丸城市,絕大部分地區都是要私人個性化出行,公共出行不是方向,私人個性高效率出行才是未來趨勢。

中國才有不足2億私家車,不足4億有駕照人員,10億以上的人群沒有消費汽車,這是巨大的提升空間。

消費升級是自發需求,而消費普及是大眾消費能力提升。

目前的居民購房債務過重,樓市抑制消費的稍有體現。未來需要促進新能源車發展,推動低能耗的個性化出行。提升居民收入,減少居民債務,持續促進居民購車消費,推動私車普及。(來源:崔東樹 乘聯會)