一、2013年汽車走勢評述

1、11月市場走勢回顧

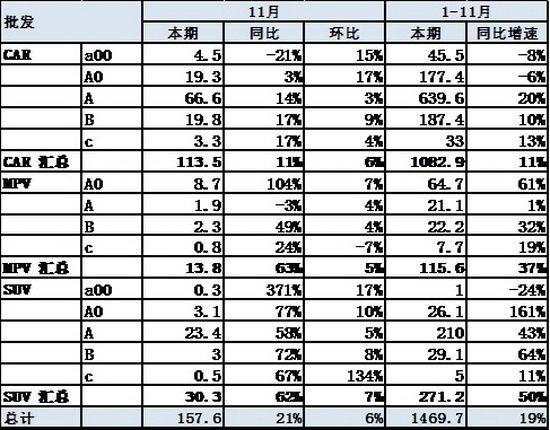

根據全國乘聯會數據:狹義乘用車11月批發157.56萬臺,11月批發較去年同期同比增長21.4%,11月零售較去年同期同比增長19.8%;11月批發環比上月增長6.4%,11月零售環比上月增長8.1%;11月出口較去年同期同比增長-7.3%;11月廠家產銷率96%,11月渠道批零率99%;13年1-11月生產累計增幅18.9%,13年1-11月廠家批發銷售累計增幅18.7%。

11月份乘用車市場從月初到月底一直火爆,使11月統計的同比批發銷量增長高達21%,作為國民經濟的先行指數,汽車市場連續三個月在高基數上的高增長,說明國民經濟已經軟著陸,明年國民經濟反彈的幅度還很難估計,可以肯定的是,如果不發生重大影響經濟發展的事件,明年GDP增速肯定比今年高。用1-11月累積銷量算出的市場占有率今年自主品牌乘用車微幅下降,日系汽車是大幅上升;另外乘用車出口負增長已成定局,主要是合資企業出口大幅度負增長造成的。

1.1市場總體運行情況

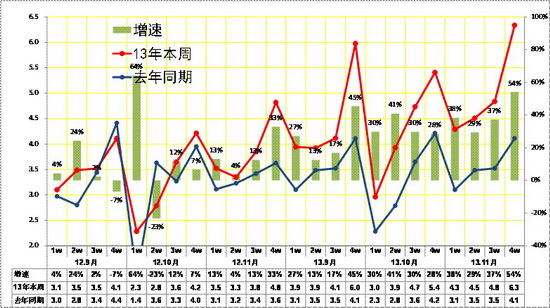

A. 11月車市結構性高增長

|

11月狹義乘用車國內零售較強,同比增速達到20%,環比增長8%。其中增長最強的是SUV,同比增長57%,其主要原因也是廠家對SUV車型的投放力度超強,加之消費的年輕化趨勢及換車潮流推動SUV的需求強勢增長。MPV的環比增長5%,這也是因為MPV的持續走強和新品加入。

作為市場主體的轎車市場走勢較強,零售同比增長達到10%,且環比增達9%,這也是入門群體受政策影響大帶來的轎車增長波動。

13年1-11月的零售增長21%是較強的。其中的SUV年累計增速仍達到54%,也是超強的增長,而MPV增速的38%也是明顯強于轎車增速,說明車市增長的結構性走強是多元促進的。

B. 1-11月狹義乘用車21%高增長

|

13年1-11月的車市零售增長21%,這是11、12連續兩年低增速后的,算是較快增速。13年1季度的開門紅早在我們的預期中,這是考慮到12年初的數據異常低基數和13年春節延后因素,以及12年4季度的車市增長部分轉移到13年1季度。而今年5-8的16%增速是在去年14%增速基礎上的較高增長。9-11月的增速24%是近期超強的,雖有基數原因,但也是三包與節能車政策交錯期的消費釋放結構。12月的車市估計是恐慌消費和年前高增長的組合。

C. 11月車市批發強勢平穩增長

|

13年11月的狹義乘用車廠家的出貨速度總體較異常,年末的市場沖刺現象有所體現。相對于12年11月的市場相對平穩,13年11月最后一周走勢超強。

D. 11月車市零售增長較猛

|

13年11月的車市零售增長出現前低后高的局面,下旬的市場增長較為迅猛,尤其是12年的11月月末相對走弱,13年的11月中旬較強,下旬也是大幅走強。由于地方限購政策的傳言愈演愈烈,而霧霾天氣的安全角度也是開車出行更好,因此11月的下旬市場走強較明顯。

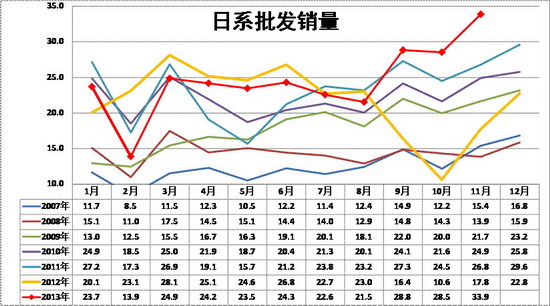

E. 11月日系廠家銷量較好

|

11月各車系零售同比銷量走勢均超強,這也是大幅超越預期的。11月零售環比表現最強的是韓系系和法系品牌,而批發的日系和韓系的環比走勢最強,這也有基數因素。從同比看的日系肯定的異常超高的。而自主品牌和韓系的同比零售表現較弱。

德系屬于年末保守穩重型,其零售表現超強,但批發走勢較穩定。

|

13年1-8月的日系銷量仍處于弱于2011年前的低位水平,但今年3月以來的逐月走勢有不斷穩步走強的趨勢,而到9-11月因為新車等的促進而銷量暴增,歷年的10月最好也就是與3月相近,但今年10月較3月增長15%,且11月仍能維持高增長的局面。日系的11月走勢體現三包政策后的消費釋放,效果較好。

F. 廠家和渠道庫存壓力緩解

|

今年11月的廠家庫存增加6萬臺,經銷商庫存增長1萬臺。今年廠商庫存增長力度遠低于去年同期,但11月的廠商庫存增加與12年同期相反。去年11月是零售受阻,今年是零售暴增,因此今年9-10月廠家庫存下降較大,經銷商庫存基本穩定。總體看今年渠道壓力不大,但廠家沖刺與保留都是特色。

G. 市場主銷車型-合資主導

|

13年乘用車銷量領軍車型主要是歐美系包攬,朗逸和福克斯在夏季占據冠軍銷量車型月度較多,而五菱宏光在春秋季表現突出。隨著微客類MPV逐步轉入乘用車渠道,逐步分流兩廂轎車的份額,其增量潛力更大。

雖然朗逸的產品僅有三廂車型,6-7月被福克斯的兩三箱組合超越,但朗行的銷量近期也很強,8-11月的朗逸自身零售也是超越福克斯的組合銷量。未來的朗逸家族組合的模式值得關注。

11月的軒逸進入前三,而且是逐月穩健上升,這也是日系走勢最強的車型,其他日系廠家仍未出現超強車型。捷達和桑塔納的零售量也是穩定在高位。雖然哈佛的表現算不錯,而帝豪的國內外總量也是較強,但自主品牌在主力市場逐步邊緣化,其他的自主就沒有車型能進入國內零售主力陣容。

H. 轎車市場趨于三廂主導

|

轎車市場的兩廂車型占比持續下降,13年的兩廂車型占比降至17.8%,而12年年均是20%,11年是21%,這樣的兩廂持續下降趨勢趨勢體現了入門級小車的車身式樣多樣化趨勢。小型MPV類微客的載客需求發展較快,小型SUV也是快速崛起,這都對兩廂轎車的影響也是較大的。

13年3-6月的兩廂占比持續回升,6月達到17.9%的相對高位; 但7-8月的兩廂份額環比6月下降1個百分點。9月的兩廂走強,節能車補貼政策的退出帶來小車的增量。而11月的兩廂份額環比回升是小型車的占比回升的促進,而12年11月的兩廂份額下滑是A級車的份額暴增的結果。

|

轎車的兩廂市場開拓正加速,合資A級車在兩廂布局趨勢明顯。現在的A級兩廂車的主力廠家是東風日產、長安福特等,自主品牌的奇瑞和小型車的長安鈴木都在兩廂車市場份額較高。近期的上海大眾和上海通用強力布局兩廂車市場,科魯茲兩廂、朗行等表現均較強。

而占轎車82%的三廂市場基本決定廠家地位,狹義乘用車幾強基本都是三廂的強力車型。東風日產的三廂弱于北京現代,而北現的兩廂則是表現稍弱。吉利汽車的三廂超強于奇瑞,而奇瑞的兩廂較強。

|

在三廂兩廂并存的車型中,福克斯的表現最強,而且福克斯的兩廂占比54%,較2年同期份額增加3個百分點。而硬朗兩廂的占比超高,這也是上海大眾強化兩廂朗逸家族的做法。其他的兩三箱并存車型很多都是小型車,如嘉年華和夏利、風云等。但賽歐和起亞K2的兩廂占比偏低。而科魯茲的兩廂推出后占比僅有11%,尚未達到類似英朗水平。

I. 11月狹義乘用車排量平均1.76升

|

13年的狹義乘用車排量趨于中大型化,低端的排量市場表現相對較弱。尤其是SUV市場的份額增大帶動排量的提升較明顯。SUV自身的排量是趨于排量小型化趨勢,而轎車排量相對是大型化的趨勢,MPV的低端微客類車型占比不斷上升也促進排量小型化。排量大型化和消費向SUV升級是近期的趨勢,但秋冬季的入門及消費帶動排量下移也是趨勢,13年 仍在延續。

|

11月的1.5升和1.8升、2.4升級別級車型的份額明顯提升,而其中的1.5升是持續上升的,而1.8升和2.5升級別市場的份額今年恢復較快,與此同時的增壓車型的份額受大眾的銷量收縮而下降。今年的SUV小型化和MPV的小型化,加之日系威馳等銷量暴增,這都對1.5升市場有所推動。由于微轎嚴重低迷,小排量表現也較差,因此1升級別持續快速下滑,且1.3-1.4升車型近兩年也是持續下滑。帶t增壓車型的近期表現較強。

J. 11月狹義乘用車中高端表現較強

|

11月的狹義乘用車同比增長相對均衡,大部分車型除微轎外大部分車型批發增速均在20%以上,零售增速也在15%以上。從批發的環比增速看,微轎增長15%算是不錯,但這也是出口等的促進,國內市場仍未改善。

K. 小型SUV市場火爆

|

13年狹義乘用車市場的中高端市場表現較好,入門級較差。但隨著車市增長的發散化,SUVMPV的A0級市場均較強,這也是入門級SUV市場的價格偏高,產品豐富帶來市場的急劇擴張。MPV市場也是消費升級的A0級拉動微客升級。

L. 產品促銷多樣化

|

13年10-11月的狹義乘用車市場促銷力度急劇下降,環比下降幅度大于歷年走勢。由于節能車補貼的退出帶來的促銷力度縮小,這也是13年與11年類似的現象。而12年的11月促銷相對10月增大也是特殊現象,畢竟隨著秋季旺銷的價格是逐步回升的,今年的價格促銷力度收縮走勢較合理。

2、12月市場展望

12月是小月,共31個日歷日,9個雙休日,有22個工作日,同比和環比工作日均多一天。每年12月份都是全年銷量最大的月份,由于藏銷量造成近幾年是第二年1月份的銷量比前一年的12月大,估計今年也不例外,但是由于明年春節在一月份,會使春節前的銷售高峰提前到12月下旬就啟動,這樣會使銷量更高,但是在統計數據上顯示不會比11月份高太多,因為今年市場好是大家沒想到的,大多數廠家能超額完成營銷計劃,而明年的市場變量較多,藏的銷量肯定比去年同期多,這是中國的統計特色之一。。

3、發展關鍵汽車零部件是當務之急

中國汽車要作強,最大的難題是內資企業生產的關鍵汽車零部件不強。近年來內資整車企業越來越多采購外資企業的零部件,但提高品牌形象有限,而比亞迪采購外商的零部件少,品牌形象卻在快速升高。由于排放和油耗限值標準的實施,內資企業在發動機研發方面做的工作最多,不必擔心內資企業沒有生產先進發動機的能力,絕大多數金屬加工件和塑料件內資企業也有優勢,最關鍵的就是各類自動變速箱和用電子控制的各系統部件了。其實關鍵部件都是用現有新技術集成而來,并不是高深莫測,內資企業有些研發成功的關鍵零部件,并形成了生產能力,但是在中國產品沒有鑒定就賣,魚龍混雜嚴重,整車廠怕質量差,購買的很少,造成設備開動率很低,當前首先要解決這個問題。只要汽車行業、工信部和科技部重視和支持,把內資核心零部件作強應該是沒有問題的。

此工作應由中汽協和中汽學會聯合牽頭,成立內資關鍵零部件促進會,由整車和關鍵零部件企業自愿報名參加,先把已投產的關鍵零部件選出做嚴格檢測和試驗,達到高的企業標準后,開國家級的產品評審推薦會。評審通過以后,每個關鍵零部件廠家由促進會選3家自愿報名的整車企業做產品中間試驗,每個企業裝300輛車,如果中間試驗沒問題,關鍵零部件企業就與整車企業簽訂合同作B角供應商。其好處是:1解決科技成果轉化為生產力的難題,加速內資關鍵零部件推廣;2如果科技部全額補貼中間試驗產品成本,大家積極性會很高(年補貼費約2億元);3在保證質量的前提下可降低整車成本;4可鼓勵其它內資零部件企業上高技術產品;5如果擴大生產能力有國家貼息貸款,將加速向汽車強國前進的步伐。整車廠生產的關鍵零部件最好變為獨立公司,其他整車廠更容易接受 。

4、汽車三包規定運行平穩

三包是三贏政策,它提高了國家對產品質量和售后服務的監管水平;使廠家與用戶出現分歧時,有了處理的政策依據;還使用戶得到了很多的實惠。實施2個多月來,政府的配套措施建設比較完善;三包信息網開通;廠家三包信息備案完成并已公開;各地消費者協會和質監部門負責汽車三包爭議處理的工作機構逐步就位;技術咨詢人員庫建成,共有2369名專家被聘用。兩個多月來政策的平穩運行超乎想象,通過合理提高企業的社會責任,來保護消費者的權益是社會進步的總趨勢,因此企業感到有壓力是正常的,企業的高度重視和充分準備是平穩運行的根本保障。任何一個政策都不可能解決所有問題,更作不到完美,因此要看政策實施的主流效果。明年1月1日將實施的新的消費者權益保護法,對企業的社會責任提出了更高的要求。

5、新的消法對汽車企業的新要求

新的消費者權益保護法(以下簡稱新消法)有2個內容請廠家關注。新消法第九條:“消費者享有自主選擇商品或者服務的權利……消費者在自主選擇商品或者服務時,有權進行比較、鑒別和挑選”。買汽車消費者已經是自主選擇,但是在售后服務上,特別是質保期內的新車,今后用戶不在4S店保養,廠家也要承擔質量擔保的責任,這是三包規定沒有講清楚的問題,在新消法中得以明確,可減小用戶在汽車保養上的費用,也使4S店的客戶減少,利潤會下降。對于整車生產企業來說,必須要做的工作有兩個,1、由于經銷商的利潤主要來自售后服務,售后服務的利潤下降,就要確保95%以上的經銷商賣車有利潤,以便減小經銷商與廠家的矛盾,2、還要修改汽車使用說明書,刪掉保期內的新車必須到4S店保養才能享受質量擔保的霸王條款。

消法第二十三條第三款:“經營者提供的機動車……等耐用商品或者裝飾裝修等服務,消費者自接受商品或者服務之日起六個月內發現瑕疵,發生爭議的,由經營者承擔有關瑕疵的舉證責任”。因為絕大多數消費者,既不具備相關知識,又不掌握相關技術。此次新消法將消費者“拿證據維權”轉換為經營者“自證清白”,實行舉證責任倒置,破解消費者舉證的難題。這就需要汽車生產廠家整理索賠投訴的案例,把有關質量技術問題的處理案例整理出來,并給4S店交待一些質量技術數據,可化解很多矛盾和避免小事變大,只要有充分的準備,新消法實施后照樣會平穩運行。有人問為什么這兩條不在三包規定中寫出,其實三包規定起草過程的阻力極大,這兩條寫在三包規定中,可能比新消法出臺的時間還晚,另外這兩個法律條文有其普遍推廣的意義,因此僅在新消法中寫出。

6、北京市在挑戰中央權威和改革決心

《關于繼續開展新能源汽車推廣應用工作的通知》規定新能源汽車包括:純電動汽車、插電式混合動力汽車等;而且還規定不得設置或變相設置障礙限制采購外地品牌車輛。去年搜狐調查愿買新能源汽車的用戶,要買插電式混合動力車的占54%,要買純電動車的占28%,要買混合動力車的占15%。但11月28日發的《北京市小客車數量調控暫行規定》實施細則規定:示范應用新能源小客車是指列入目錄的純電驅動小客車。把市場最大的插電式混合動力汽車排斥在外,因為北京不生產插電式混合動力汽車,又是限制外地品牌車輛銷售。十八屆三中全會閉幕才16天,北京就帶頭挑戰中央權威和改革決心,其后患無窮,如果中央和地方不能思想和行動一致,將使今后啃硬骨頭的改革進程更加困難,這已不是無法無天的地方市場封鎖問題,很多人都在看北京打過來的政治牌中央如何回應。

7、整車企業經濟運行態勢分化

A、整車行業總體狀態

|

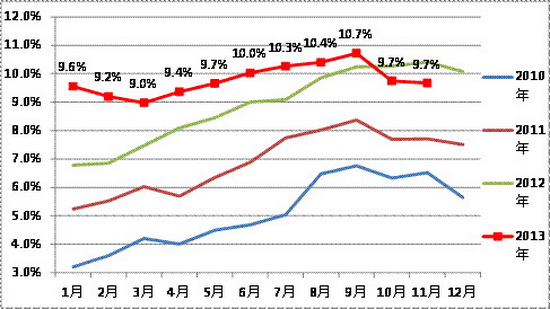

由于國家統計局的行業經濟運行的總體數據發布要晚一個多月,因此我們本月只能進行隔月的月度跟蹤汽車整車總體運行狀態。國家統計局統計的12年1-12月的的汽車整車行業的產量2063萬臺,同比增長6.3%,而整車行業產值24609億元,增長9.2%。13年1-10月的主營業務收入21622億元,增長16%,而成本增長15.7%,生產運營處于較好水平。但營銷的投入增長也是很大的。13年的營業費用增長16.5%,較12年的6.8%增長較大。同時13年的財務費用的收入大減到20億元,好在是利息的增長不太大,企業的資產負債率較12年同期增長1.1個百分點到59.5%,處于較安全水平。

12年整車企業利潤增長從超高狀態稍有回落,13年年初恢復較好。12年1-12月的利潤增長3.7%,13年1-10月的利潤同比增長21%,銷售利潤率也達到10.2%的較好水平,且毛利率在19.6%的近期高位;總體看汽車整車行業的利潤表現仍是較好狀態。