1、12月市場走勢回顧

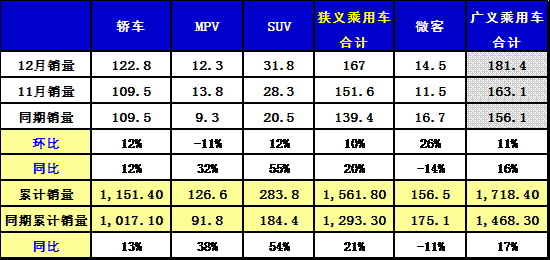

根據全國乘聯會數據:狹義乘用車12月批發167.33萬臺,12月批發較去年同期同比增長30.2%,12月零售較去年同期同比增長22.2%;12月批發環比上月增長6.2%,12月零售環比上月增長12.4%;12月出口較去年同期同比增長30.6%;12月廠家產銷率101%,12月渠道批零率3282%;13年1-12月生產累計增幅20.2%,13年1-12月廠家批發銷售累計增幅19.9%。

11、12月連續兩個月都打破了我國乘用車市場月銷量最高紀錄。這是因為《大氣污染防治行動計劃》規定北京、上海、廣州等特大城市要嚴格限制機動車保有量。這使京津冀、長三角、珠三角的城市群和特大城市的地方政府對限購熱情大增,傳出眾多地方政府要汽車限購的信息,造成的恐慌性購買繼續成為本月市場最大動力。恐慌性購車與元旦、春節購車高峰重疊,12月下旬本該銷量更多,但統計結果沒有銷售加速跡象,這是藏銷量的結果。

1.1市場總體運行情況

A. 12月車市結構性高增長

12月狹義乘用車國內零售較強,同比增速達到20%,環比增長10%。其中增長最強的是SUV,同比增長55%,其主要原因也是廠家對SUV車型的投放力度超強,加之消費的年輕化趨勢及換車潮流推動SUV的需求強勢增長。MPV的環比增長-11%,這也是因為MPV的走勢超預期,需要平衡年度走勢。作為市場主體的轎車市場走勢較強,零售同比增長達到12%,且環比增達12%,這也是入門群體受政策影響大帶來的轎車增長波動。

13年1-12月的零售增長21%是較強的。其中的SUV年累計增速仍達到54%,也是超強的增長,而MPV增速的38%也是明顯強于轎車增速,說明車市增長的結構性走強是多元促進的。

B. 1-12月狹義乘用車21%高增長

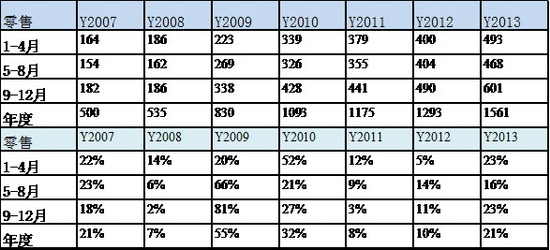

13年1-12月的車市零售增長21%,這是11、12連續兩年低增速后的,算是較快增速。13年1季度的開門紅早在我們的預期中,這是考慮到12年初的數據異常低基數和13年春節延后因素,以及12年4季度的車市增長部分轉移到13年1季度。而今年5-8的16%增速是在去年14%增速基礎上的較高增長。9-12月的增速23%是近期超強的,雖有基數原因,但也是三包與節能車政策交錯期的消費梯度釋放,同時也是日系恢復和12月的車市限購恐慌消費和年前高增長的多方組合。

C. 12月車市批發強勢平穩增長

13年12月的狹義乘用車廠家的出貨速度總體較平穩,預期中的年末的市場藏數現象不太強烈。相對于12年12月的市場劇烈波動,13年12月最后一周走勢超強,這對14年發展并非完全利好。

D. 12月車市零售增長較猛

13年12月的車市零售增長出現前低后高的局面,下旬的市場增長較為迅猛,尤其是12年的12月月末相對走弱,13年的12月中旬較強,下旬也是大幅走強。由于地方限購政策的傳言愈演愈烈,而霧霾天氣的安全角度也是開車出行更好,因此12月的下旬市場走強較明顯。

E. 12月日系廠家銷量較好

12月各車系零售同比銷量走勢均超強,這也是大幅超越預期的。12月零售環比表現最強的是日系和法系品牌,而批發的日系和自主的環比走勢最強,這也有年末企業心態因素。從同比看的日系肯定的異常超高的。而自主品牌和韓系的同比零售表現較弱。

德系屬于年末保守穩重型,其零售表現超強,批發走勢在去年超低基數下也不錯。

13年1-8月的日系銷量仍處于弱于2011年前的低位水平,但今年3月以來的逐月走勢有不斷穩步走強的趨勢,而到9-12月因為新車等的促進而銷量暴增,歷年的11月最好也就是與3月相近,但今年11月較3月增長15%,且12月仍維持高增長的局面。日系的12月走勢體現新品和企業目標突破的努力,效果較好。

F. 廠家和渠道庫存壓力緩解

今年12月的廠家庫存減少2萬臺,經銷商庫存減少8萬臺,形成年末的廠商庫存雙降局面。今年廠商庫存增長力度遠低于11年同期,且相對12年11月的廠商庫存雙增,12月的庫存下降幅度不大。總體看今年渠道庫存增18萬,但多于12年的增庫存16萬,這對14年的車市增長帶來一定壓力。

G. 市場主銷車型-合資主導

13年乘用車銷量領軍車型主要是歐美系包攬,朗逸和福克斯在夏季占據冠軍銷量車型月度較多,而五菱宏光在春秋季表現突出。隨著微客類MPV逐步轉入乘用車渠道,逐步分流兩廂轎車的份額,其增量潛力更大。

雖然朗逸的產品僅有三廂車型,6-7月被福克斯的兩三箱組合超越,但朗行的銷量近期也很強,8-12月的朗逸自身零售也是超越福克斯的組合銷量。未來的朗逸家族組合的模式值得關注。

12月的軒逸進入前三,而且是逐月穩健上升,這也是日系走勢最強的車型,其他日系廠家仍未出現超強車型。捷達和桑塔納的零售量也是穩定在高位。雖然哈佛的表現算不錯,而帝豪的國內外總量也是較強,但自主品牌在主力市場逐步邊緣化,其他的自主就沒有車型能進入國內零售主力陣容。

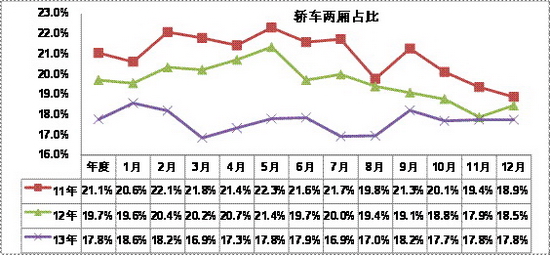

H. 轎車市場趨于三廂主導

轎車市場的兩廂車型占比持續下降,13年的兩廂車型占比降至17.8%,而12年年均是20%,11年是21%,這樣的兩廂持續下降趨勢趨勢體現了入門級小車的車身式樣多樣化趨勢。小型MPV類微客的載客需求發展較快,小型SUV也是快速崛起,這都對兩廂轎車的影響也是較大的。

13年3-6月的兩廂占比持續回升,6月達到17.9%的相對高位; 但7-8月的兩廂份額環比6月下降1個百分點。9月的兩廂走強,節能車補貼政策的退出帶來小車的增量。而12月的兩廂份額環比回升是小型車的占比回升的促進,而12年12月的兩廂份額下滑是A級車的份額暴增的結果。

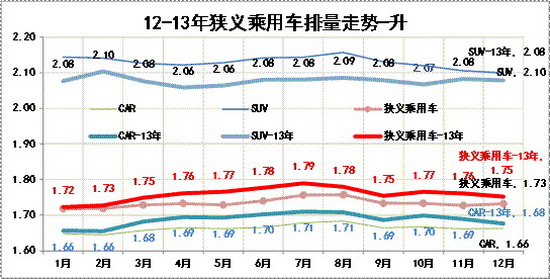

I. 12月狹義乘用車排量平均1.75升

13年的狹義乘用車排量趨于中大型化,低端小排量市場表現相對較弱。尤其是SUV市場的份額增大帶動總體排量的提升較明顯。SUV自身是趨于排量小型化趨勢,而轎車排量相對是大型化的趨勢,MPV的低端微客類車型占比不斷上升也促進排量小型化。排量大型化和消費向SUV升級是近期的趨勢,但秋冬季的入門及消費帶動排量下移也是趨勢,12月排量為1.75升,較7月的1.79升下降較大。

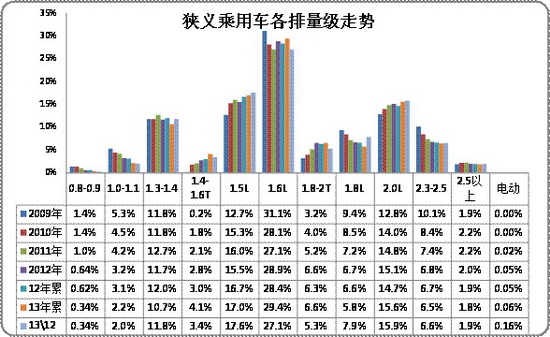

12月的1.5升和1.8升、1.3-1.4升級別級車型的份額明顯提升,而其中的1.5升是持續上升的,而1.8升和2.0升級別市場的份額今年恢復較快,與此同時的增壓車型的份額受大眾的銷量收縮而下降。今年的SUV小型化和MPV的小型化,加之日系威馳等銷量暴增,這都對1.3-1.5升市場有所推動。由于微轎嚴重低迷,小排量表現也較差,因此1升級別持續快速下滑,帶t增壓車型的近期表現較強。

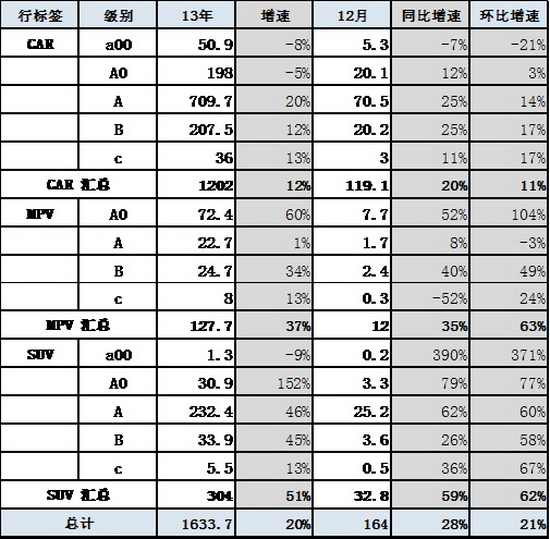

J. 12月狹義乘用車中高端表現較強

12月的狹義乘用車同比增長相對均衡,除高低兩端的微轎和C級車外大部分車型批發增速均在20%以上,零售增速也在10%以上。從批發的環比增速看,微轎增長17%算是不錯,但這也是限購等因素的促進,持續性仍待觀察。

K. 小型SUV市場火爆

13年狹義乘用車市場的中高端市場表現較好,入門級較差。但隨著車市增長的發散化,SUVMPV的A0級市場均較強,這也是入門級SUV市場的價格偏高,產品豐富帶來市場的急劇擴張。MPV市場也是消費升級的A0級拉動微客升級。

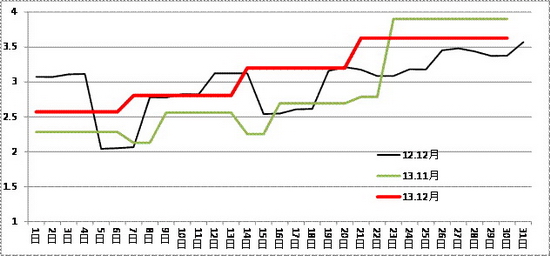

L. 產品促銷多樣化

13年10-12月的狹義乘用車市場促銷力度急劇下降,環比下降幅度大于歷年走勢。由于節能車補貼的退出帶來的促銷力度縮小,這也是13年與11年類似的現象。而12年的12月促銷相對11月增大也是特殊現象,畢竟隨著秋季旺銷的價格是逐步回升的,今年的價格促銷力度收縮走勢較合理。

2、2月市場展望

1月是大月,兩個節假日,8天雙休日,再加上春節1天調休,共計22個工作日,環比和同比工作日相同。由于春節高速公路免費通行、年終分紅到手、為在新的一年生活更舒適、回家探親有面子、獎勵自己的進步、1月銀行貸款最寬松、將要結婚或生小孩等都是這個月買車的理由。再加上去年年底藏的銷量大部分在1月份吐出和恐慌性購車繼續,因此本月統計銷量會再次超過我國乘用車市場月度銷量最高紀錄,同比市場約增長20%左右,而且恐慌性購車還會使今后幾個月的乘用車市場比較樂觀。

3、2013年乘用車市場盤點

車市在2年低增長后,2013年廣義乘用車批發銷量出乎意料的增長16.3%,這不是政府期望的,卻是政府沒調控的結果,但保駕了我國GDP增速大于7.5%的目標。內資企業市場占有率略下降,是由于內資企業處于戰略調整期,但為2014年的市場發展奠定了基礎,如大家關注的奇瑞今年有望市場增長20%。內資企業黑馬長城汽車銷量凈增14萬多輛;合資企業黑馬長安福特銷量凈增27萬輛。中日關系越來越惡化,去年日系企業市場卻逐月攀升,12月份的批發銷量同比增幅高達62.6%,這不是日系企業的功勞,而與2012年10月國內反對日本把釣魚島國有化的游行,政府一系列“保安定”的不當處置關系密切,最近安倍拜鬼,韓國民眾和華僑的反應都比國內民眾強!去年合資企業整車出口大幅萎縮,內資企業出口雖有增加,但我國汽車出口總量退到不足100萬輛。

由于國內汽車市場的國際競爭加劇,各車企研發投入更多,其中內資比合資在這方面投入仍多一倍以上,使技術進步加速,主要表現在年度車型均在增加配置,很多進口高檔車進入國產化行列。質量方面的進步也很突出, J.D.Power調查表明:內資企業質量進步速度高于合資企業,且質量差距已經不大。召回和三包新法規震懾力大,廠家和用戶也改變了對召回的錯誤認識,使去年召回的數量倍增,三包政策也極平穩運行,均保護了用戶利益。雖然網購在中國熱火朝天,但新車網購會拉長銷售鏈,每節鏈條都要賺錢,還要對用戶優惠,又不能損害廠家和經銷商的利益,目前的模式做不到。當前的汽車技術、媒體、用戶都在快速的升級和變革中,要適應這些變化汽車營銷確實需要創新。但也有很多“改革”是瞎折騰或采納缺德的餿點子。

4、增加使用成本,降低車輛使用強度的內涵

《大氣污染防治行動計劃》(以下簡稱行動計劃)中提出:增加使用成本等措施,降低機動車使用強度。其可能的措施有二,一是增大燃油稅,二是嚴格治理亂停車。增大燃油稅的方案也有二:一是購置稅并入燃油稅中,油價要增加0.6元/升,由于油價增的少,達不到目的;這個措施對豪車車主有利,對低檔車車主不利;取消一個稅種幾乎不可能;它對財政、經濟、就業增長均無作用,國家不會采納。二是直接增大燃油稅,這對CPI影響大,只能連續3-5年每年都增加,才能逐漸見效,第一次漲價不會小于1.5元/升;這個措施對財政、經濟、就業增長有作用,僅4年的行動計劃應該是從2014年開始實施。只用增大燃油稅降低車輛使用強度,減少排放的難度仍很大,還要嚴格治理亂停車,才能達到大幅降低車輛使用強度的目標,否則油價最后可能過高。

日本是這方面雙管齊下的國家之一,它是用輔警照相取證,警察判罰來治理亂停車。在日本亂停車,輔警經過間隔5分鐘的二次拍照,取證就結束,高額罰單肯定開出。單位沒有車位,沒人敢開車上班,因為計時停車費很貴。東京買車用的車位證明絕對是真的,確保每輛車都有個過夜停車位,警署對車位數,利用數一清二楚,否則警察就要受處分,因此東京比北京車多,但基本不堵車。北京也搞過違章停車輔警取證,也搞過車位證明,就是不認真,加上網民起哄,最后全部放棄。致使北京約40%的汽車沒停車位在馬路上過夜,而且這樣的車還越來越多,整治亂停車難度加大。中小城市現在治理亂停車還來得及,不要等到像北京那樣馬路上停滿了車才治理,那時治理的難度就會極大。還有我國交通秩序差,達到發達國家水平最少還要30年,也增加了堵車和污染的嚴重程度。

5、2014年汽車市場估計

如果只根據國民經濟運行趨勢、汽車供應能力和用戶購買意愿,2014年的汽車市場增速仍能超過12%。而影響今年市場的最大因素是:出臺行動計劃規定的增加汽車使用成本,降低機動車使用強度的政策。它會使汽車市場增速大幅下降,但有一點不容置疑,就是政策實施不會讓汽車市場整體負增長,國家還要能夠承受由此帶來的CPI增幅。一旦增大燃油稅的政策實施,汽車市場增速仍要保證有4%左右,還要求公共交通運能每年增大1.5%。假如2014年年初就增大燃油稅,今年我國堵車情況不會加重,但也不會緩解,汽車排污量會略降低,因此增大燃油稅需要多年連續運作。因為治理亂停車和整頓交通秩序的進展不容樂觀!決定了行動計劃確定的目標,主要是靠增大燃油稅來實現,因此要作2014年市場預測,我們還要估計一下政策的出臺時間。

14年前清華大學的一個博士寫了本《轎車交通批判》,就預言了目前的現狀并開了藥方,但政府拖了十多年沒出臺政策,現在治理只能是事倍功半了。據我所知這項工作的頂層設計還沒有啟動,因為它影響公務員利益,沒有總理或主席的明確指示,誰主動干誰挨罵,也通不過部委會簽。象這類問題還很多,如醫保雙軌制、公交財政大額貼錢等,這都是中國改革的難點之一。很有可能到兩會以后,審核行動計劃落實情況時,發現這項工作沒啟動,引起政治局的重視后才啟動,等到政策制定出來后再實施,最快也要到三季度了,也可能為保證GDP增速大于7.5%,會推遲到2015年實施,根據這個估計,今年汽車市場最少也能達到2400萬輛。大家不要高興,增加使用成本降低機動車使用強度的政策一旦實施,今后我國汽車市場可能不會再有兩位數增長了。但新能源汽車會翻倍增長。

6、整車企業經濟運行態勢分化

A、整車行業總體狀態

由于國家統計局的行業經濟運行的總體數據發布要晚一個多月,因此我們本月只能進行隔月的月度跟蹤汽車整車總體運行狀態。國家統計局統計的12年1-12月的的汽車整車行業的產量2063萬臺,同比增長6.3%,而整車行業產值24609億元,增長9.2%。13年1-11月的主營業務收入271202億元,增長19%,而成本增長17.9%,生產運營處于較好水平。但營銷的投入增長也是很大的。13年的營業費用增長21.7%,較12年的6.8%增長較大。同時13年的財務費用的收入大減到24億元,好在是利息的增長不太大,企業的資產負債率較12年同期增長0.8個百分點到59.3%,處于較安全水平。

12年整車企業利潤增長從超高狀態稍有回落,13年年初恢復較好。12年1-12月的利潤增長3.7%,13年1-11月的利潤同比增長26%,銷售利潤率也達到10.3%的較好水平,且毛利率在19.7%的近期高位;總體看汽車整車行業的利潤表現仍是較好狀態。