1、2月市場走勢回顧

全國狹義乘用車2月批發121.19萬臺,2月批發較去年同期同比增長23%,2月零售較去年同期同比增長12.1%;2月批發環比上月增長-29.4%,2月零售環比上月增長-40.8%;2月出口較去年同期同比增長-3.7%;2月廠家產銷率98%,2月渠道批零率85%;14年1-2月生產累計增幅15.4%,14年1-2月廠家批發銷售累計增幅15.6%。

今年春節雖然在1月31日,但法定的放假日由于調休。減少工作日的假日全在2月份,節后還有3天蕭條期,因此2月第一周開局市場極度低迷,以后每周都略好一些,到月底銷售總量大幅超過去年同期,結果還是令人滿意的。2月份廠家一般不壓庫,但是去年12月和今年1月廠家和經銷商消化了很多庫存,也需補庫存,因此廠家和經銷商庫存增加屬于正常,也說明廠家的產能已經大大增加。在兩股新購車群體的作用下,2月份的同比市場增長率繼續較高,可見我國人民對現代生活的追求之迫切。汽車作為國民經濟先行指標,也預示著今年我國GDP增速會基本保持穩定。

1.1市場總體運行情況

A. 2月車市結構性高增長

|

2月狹義乘用車國內零售較強,同比增速達到12.4%,環比下降41%。其中增長最強的是MPV,同比增長67%,其主要原因也是A0級MPV的新品貢獻體現的較充分,形成新的市場熱點。而轎車市場的增速為零,這也是異常的市場增速,呈現轎車消費群體大幅流失的狀態。

B. 中國季節角度狹義乘用車增長較高

|

14年1-2月的零售增速是13%,屬于近期增速較低的。低于14年開局增速的僅有09年和11年、12年,而09年是因為政策的啟動期晚的因素。14年的開局表現不強也是因為13年4季度的增速達到21%的高點,透支部分14年初的資源。

C. 2月車市批發強勢平穩增長

|

13年2月的狹義乘用車廠家的出貨速度恢復一般,節后銷量增長較好也有時間的貢獻。今年的春節后上班在2月7日,僅損失7天產量,但13年的春節前后損失的停產時間要長很多,因此14年2月第三周應該銷量進一步拉升一些,但實際結果是最后一周的拉升較猛。

D. 2月車市零售恢復緩慢

|

13年2月的車市零售增長出現春節后恢復的前低后高的局面,中旬的市場增長較為迅猛,月末沒有持續的回升表現。相對看去年的2月中旬相對走弱,下旬逐步走強,去年2月春節后的逐周臺階式的恢復表現好于今年的速度。

E. 2月日系廠家銷量較好

|

2月各車系零售同比銷量走勢均較好,這也是基本符合預期的。2月零售環比和同比表現最強的是美系,德系和韓系的零售環比表現也不錯。從零售同比角度看,增速差距不大,沒有走勢很差的,自主品牌也是同比增長8%,韓系增長5%,其他車系都增長10%以上,這也是合理的表現。德系的高增速也有低端走強的促進因素。

而批發的德系和法系的環比和同比走勢最強,這也有年末企業心態因素帶來的2月暴增,同比是年年都有轉移量。從同比看的日系應該異常超高的,但日系批發增長并不高,體現部分銷量提早在1月釋放。而自主品牌和韓系的同比零售表現較弱。

|

13年1-8月的日系銷量仍處于弱于2011年前的低位水平,而到9月開始因為新車等的促進而銷量暴增。由于13年4季度的日系強勢拉升,且12月的銷量增長較快,因此14年初的日系出現起步低迷的現象,2月的日系仍處于產銷調整期,且13年2月銷量低,因此14年2月的銷量增速仍是很高的,未來的日系有恢復的較強動力。

F. 廠家和渠道庫存壓力緩解

|

歷年2月都是庫存增長的局面。今年2月的廠家庫存增2萬臺,經銷商庫存增15萬臺,這也是去年年末至今年年初的廠商庫存持續雙降帶來的渠道超強吸納能力。今年2月廠商庫存增長力度大于13年同期,這主要是去年2月的生產時間短,產量低必然帶來銷量的增長潛力小。14年的2月雖然生產時間長,但零售低迷,必然帶來庫存的暴增。

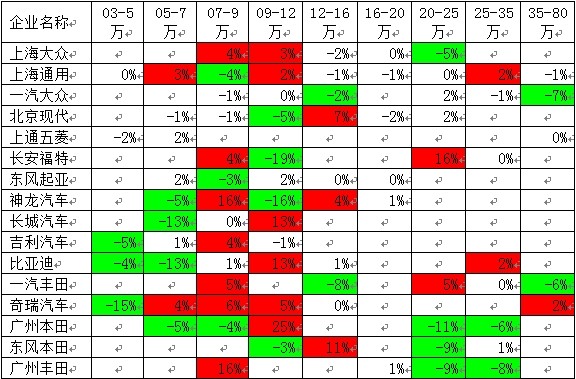

G. 零售增減量主力車型

|

從乘聯會的綜合零售表現看,五菱宏光始終是增量的突出貢獻。而14年2月的增量主力車型是A級車,其中A級SUV的哈佛H6、和翼虎較強,新品凌派和朗行的增量表現也不錯。轎車增量靠新品,SUV增量靠主力車型的持續增長。

增減量大的必然首先是主力車型。2月丟量的主力車型較分散,丟量差距不大,朗逸家族的產品系列擴張總體增量較強。而陽光等也是在7萬元市場的調整期。而14年1月的增量主力車型與2月一樣的是凌派和翼虎,而賽歐和桑塔納也是增量突出的。但1月減量車型與2月的差異較大,丟量的主要是自主的一些車型。

H. 轎車市場趨于三廂主導

|

轎車市場的兩廂車型占比持續下降,但14年2月達到18.6%,稍好于13年2月表現。從年度看,13年的兩廂車型占比降至17.8%,而12年年均是20%,11年是21%,這樣的兩廂持續下降趨勢趨勢體現了入門級小車的車身式樣多樣化趨勢。小型MPV類微客的載客需求發展較快,小型SUV也是快速崛起,這都對兩廂轎車的影響也是較大的。

14年1月的A0級車火爆,2月的節后消費轉為城市代步和年輕人用車為主,兩廂車的占比稍有恢復也是合理的,尤其是近期的A級車兩廂增長較猛,從13年2月的占10%提升到今年2月的占15%。

I. 2月狹義乘用車排量平均1.74升

|

14年2月的狹義乘用車平均排量是1.74升,相對13年2月的1.73升有所上升。2月的排量是年內較低的,這也是冬季和春季私人入門級消費較強的結果。14年2月的1-1.5升級別級車型的份額明顯下降,而其中的1升和1.5升是同比下降較大,而1.8升和2.0升級別市場的份額在2月同比增長較猛,與此同時的增壓車型的份額也在增長。今年的2月自主和日系低迷,這對1.5升以下市場影響較大。

J. 2月狹義乘用車中高端表現較強

|

2月的狹義乘用車同比零售增長相對均衡,高低兩端的小型轎車和C級車增速在25%左右高位,而其外大部分車型批發增速均在14%左右,微轎依舊全面低迷。

從批發的環比和同比增速看,微轎增長-28%和C級車的環比增43%都是較特殊的,其他車型較正常。

K. 2月新品推出較少

|

14年2月新品較少,且新品的價格段偏低。雖然14年春節在1月底,較13年的2月10日過年的節后時間充裕,但14年的2月新品少。14年的新品集中于A0級和A級的低端,也就是5-12萬的價格區間,其中7萬元的價段的新品多。而12年和13年的新品偏重于中高端,例如12年的15-25萬的車型的新品很多。

L. 合資品牌的中低端強化力度大

|

合資企業強化在入門級市場的爭奪,其原因也是南北大眾的A-級產品更新換代后的市場表現很好,消費者認同度很高,因此其他廠家也是努力發展A0級市場,實現較大的突破。

M. 產品促銷多樣化

|

13年10月的狹義乘用車市場促銷力度急劇下降,環比下降幅度大于歷年走勢,這是由于節能車補貼的退出帶來的促銷力度縮小,這也是13年與11年類似的現象。而14年的1-2月促銷相對收縮也是與13年類似,但14年2月是由于降價的干擾而促銷減弱,降價實際導致促銷價格的回升,這也是特色的降價增量。

2、3月市場展望

3月是大月,無法定的節假日,但是有10天的雙休日,共有21個工作日,同比工作日相同,但是環比工作日多4天。由于國民經濟向好,3月份狹義乘用車市場同比的增長率將在繼續在10%以上,而環比的增長率會更多。3月份各廠家為了奪占市場,均會不同程度的加大促銷力度,另外到了一季度最后的一個月,降價促銷也使經銷商批發購車價格較低,有積極性提取更多的車輛,從而提高經濟效益,因此3月一般是經銷商庫存增大的月份。對廠家和經銷商在形象上和經濟上都有好處,這就構成了每年3月份出現一個乘用車市場小高潮的內在機制。

3、方便充電是用戶購買新能源汽車的前提條件

新產品上市前,應解決影響市場銷售的最主要因素,對于新能源汽車來說,是要能方便充電。如果滿足不了這個條件,用戶寧可買燃油汽車,用戶最想用在自家或小區內的充電樁,這樣充電最方便。對于插電式混合動力汽車,沒有這個條件其節能減排的功能會大大削弱。其次是用在各類停車場內安裝的充電樁,也比較方便。充電站僅相當于汽車備胎,應急時才需要,因為在充電站充電用戶有花費大、浪費時間、縮短有效行駛里程等弊端。而推廣應用新能源汽車政策的最大缺陷是:沒有規定優先為用戶安裝自家和停車場的充電樁。而政府和供電系統卻熱衷于建設各類充電站,這是為了顯示政績和賺錢。另外推廣應用新能源汽車初期,充電樁數應大于保有量,但規劃到2015年只計劃建設40萬個充電樁,無法實現規劃的50萬輛新能源汽車保有量的目標,因為無法滿足新能源汽車用戶對充電的期望,中國障礙新能源汽車推廣應用的主要因素是政策的缺陷!

4、關于經銷商虧損問題

上個月的市場分析我寫了“山雨欲來,應未雨綢繆”后,接到很多電話,要求寫得更具體點,由于版面的限制,就每月寫一個問題。先談新車銷售的問題:其實汽車品牌銷售本身涉嫌產品的縱向壟斷,但它是全世界汽車廠家主要的銷售模式,因為汽車是世界上產量最大的復雜機器,各廠家要確保售后服務無紕漏,否則造成的社會矛盾會很大,也影響品牌形象。發達國家法規都給汽車品牌銷售的縱向壟斷豁免,但在法律上還有很多限制條款,以保護市場各主體間的充分競爭,有效平衡廠商和經銷商的關系,保護消費者的合法權益。我國的《汽車品牌銷售管理實施辦法》確實不夠完善,它強化了汽車廠商的壟斷和控制地位。后來雖有《反壟斷法》出臺,也有相應的規定,但大多數廠家沒執行。本來被豁免的壟斷行業應最先出臺反壟斷細則,但我國至今沒出臺汽車行業反壟斷實施細則。

媒體一直在報道我國經銷商虧損,這里有廠家的問題:如我國4S店賣新車平均返利偏低、要求建豪華的4S店;對經銷商壓庫,還不承擔壓庫的貸款利息、倉儲費等開銷;不許跨區銷售等壟斷做法。經銷商也有問題:如抬高新車銷售攤的折舊費、管理費等,銷售同時獲得的保險返利、收的各類代辦費、裝潢裝修利潤的分成等收入不算在整車銷售收入中,把所有流動資金都算作貸款等壓低銷售利潤。對4S店目前運行的調查結果是,絕大多數經銷商賣新車賺錢,只有極少數經銷商賣新車虧損,從總體上來說,由于配件壟斷,汽車經銷商是大賺錢的,才造就了在世界上中國經銷商集團最強大,所以還有媒體以偏概全的瞎炒作的問題。全世界汽車的銷售利潤率都較低,但應做到經銷商賣新車的平均利潤,應占到4S店總利潤的15%以上,以免打破配件壟斷后,4S店的利潤下降更多

5、再論放開汽車合資股比

最近汽車行業和汽車媒體最熱的話題是:放開汽車合資股比的問題。因為十八屆三中全會決定,未來進一步放開鋼鐵、化工、汽車等一般制造業的外資準入限制。查遍所有搜索網站和詞典,找不到一般制造業的定義或解釋,可見是新發明的詞。一般制造業最少應排除以下三個因素:首先不應是技術密集型產業,而汽車行業是技術密集型產業;其次不應是國民經濟支柱產業,汽車是支柱產業,又關系到國家經濟和軍事安全;再次不應是有巨大發展潛能的產業,按美國人均保有量標準,我國汽車市場今后可發展到年產4500萬輛以上,比去年的產量高出一倍多,加上出口將更多,對保持和推動國民經濟的作用巨大,因此汽車產業不應屬于一般制造業。可見在加速改革的進程中,頂層設計也會有個別失誤,這個失誤在汽車業中產生了5級以上的“地震”。

這是因為前段時候,媒體和官員講放開汽車合資股比的理由時,都沒論證汽車產業是一般制造業的理由,講的都是歪理。好像中央已經決定要立即放開汽車合資股比。而且合資股比問題不解決,新的汽車產業政策也會難產。3月4日晚在汽車界兩會代表委員座談會上,工信部部長苗圩表示:放開汽車合資股比會往后放一放。我們分析原因有三:一是汽車行業國企堅決反對;二是汽車業比某些重工業合資股比開放力度大,不應是第一批放開;三是我國的國際貿易世界第一,在亞太地區雙邊貿易額也最高,由于美國的排斥,我國還沒有進行TPP談判,過早放開汽車合資股比,美國的要價會更高,它也是中國手中的一張王牌。股比放開時間將由中國加入TPP時間決定,最快在2018年,也可能在2020年以后。因此打好汽車強國夢的基礎——內資企業把研發搞到高水平的時間已經不多了。

6、整車企業經濟運行態勢分化

A、整車行業總體狀態

|

由于國家統計局的行業經濟運行的總體數據發布要晚一個多月,因此我們本月只能進行隔月的月度跟蹤汽車整車總體運行狀態。國家統計局統計的12年1-12月的的汽車整車行業的產量2387萬臺,同比增長18.4%,而整車行業收入25171億元,增長5.1%。13年1-12月的主營業務收入30057億元,增長20%,而成本增長18.8%,生產運營處于較好水平。但營銷的投入增長也是很大的。13年的營業費用增長24.4%,較12年的6.8%增長較大。同時13年的財務費用的支出大減到14億元,好在是利息的增長不太大,企業的資產負債率較12年同期增長0.5個百分點到58.4%,處于較安全水平。

12年整車企業利潤增長從超高狀態稍有回落,13年年初恢復較好。12年1-12月的利潤增長3.7%,13年1-12月的利潤同比增長28%,銷售利潤率也達到10.2%的較好水平,且毛利率在19.5%的近期高位;總體看汽車整車行業的利潤表現仍是較好狀態。