根據(jù)乘聯(lián)會發(fā)布的數(shù)據(jù)顯示,2018年10月狹義乘用車零售195.3萬輛,同比下降13.1%,環(huán)比9月增長2.5%。1-10月累計(jì)零售1,813.0萬輛,同比下降2.1%。10月狹義乘用車零售跌幅繼續(xù)擴(kuò)大,傳統(tǒng)的“金九銀十”已然不再。我國乘用車市場經(jīng)過十幾年超高速增長,市場逐漸飽和;2018年購置稅優(yōu)惠政策取消,去年的政策刺激透支了消費(fèi),給今年帶來增長壓力;宏觀經(jīng)濟(jì)下行壓力增大,中美貿(mào)易戰(zhàn)的擔(dān)憂,西部地區(qū)房地產(chǎn)銷售增長,抽離了家庭僅有的資金,這些都給汽車市場的消費(fèi)帶來負(fù)面影響。今后,中國全年的汽車市場出現(xiàn)微增長甚至是微負(fù)增長,可能成為常態(tài)。

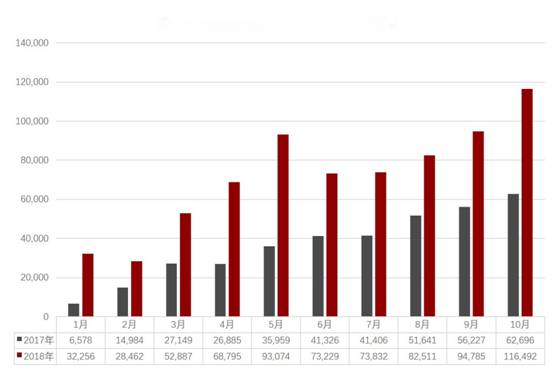

10月份的新能源狹義乘用車市場,單月零售11.6萬輛,同比增長85.8%。1-10月份累計(jì)銷量52.9萬輛,已經(jīng)超越去年全年的44萬輛銷量。狹義乘用車整體市場雖然表現(xiàn)不佳,但10月份的新能源市場卻表現(xiàn)超強(qiáng)。在狹義乘用車整體市場走勢年初走高,隨后逐漸走低一直到達(dá)7月谷底的形勢下,新能源乘用車呈現(xiàn)出逐月向上的趨勢(見下面圖表一、表二)。

圖表一 2018年新能源狹義乘用車銷量走勢

表二 2018年新能源狹義乘用車單月銷量及同比

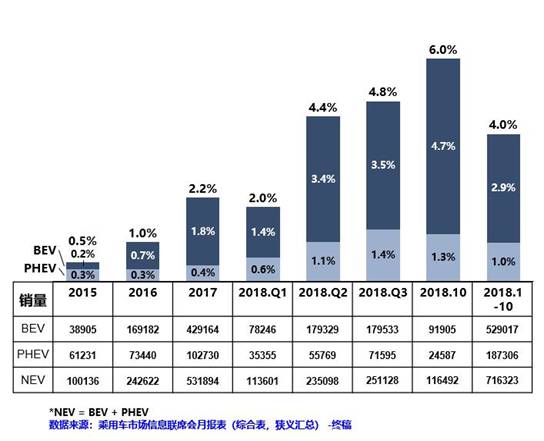

從市場份額來看,10月新能源乘用車銷量占單月乘用車市場銷量的6%,達(dá)到了11.6萬輛,其中純電動車占了單月整體乘用車市場的4.7%,插電混動車占了單月整體乘用車市場的1.3%。從2015年開始的歷年數(shù)據(jù)來看,2015年全年新能源銷量僅占整體市場的0.5%。2016年是1.0%,2017年是2.2%。2018年,第一季度新能源車的銷量就已經(jīng)占了整體市場的2.0%,二季度達(dá)到4.4%,三季度上升到4.8%。1-10月新能源車占整體市場的4.0%(圖表三)。由此可見,進(jìn)入2018年新能源車呈現(xiàn)超強(qiáng)增長態(tài)勢。

圖表三 各類別新能源市場份額變化

從細(xì)分市場來看,10月新能源乘用車呈現(xiàn)插混走強(qiáng)特征。可以看到10月插電混動車型銷量達(dá)到2.5萬臺,同比增長102.3%。1-10月累計(jì)銷量達(dá)到18.7萬輛,同比增速達(dá)到154.8%;純電動車型10月銷量達(dá)到9.2萬輛,同比增長81.8%。1-10月累計(jì)銷量53萬輛,同比增長81.6%(見表四)。

表四 新能源細(xì)分市場銷量及增速

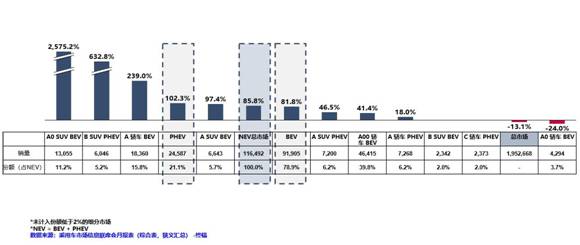

2018年10月新能源市場純電車占整體新能源市場的78.9%,插電混動車占整體新能源市場的21.1%。純電動A00級轎車成為新能源市場的絕對主力車型,銷量達(dá)4.6萬輛,占比高(39.8%)增長快(41.4%),表現(xiàn)搶眼。純電動A級轎車表現(xiàn)也很強(qiáng),單月銷量1.8萬輛,由于前期基數(shù)較低,增速也高達(dá)239%,市場份額居第二,達(dá)15.8%。(見圖表五)

圖表五 不同級別車型大類新能源車型增速、銷量和份額(2018年10月)

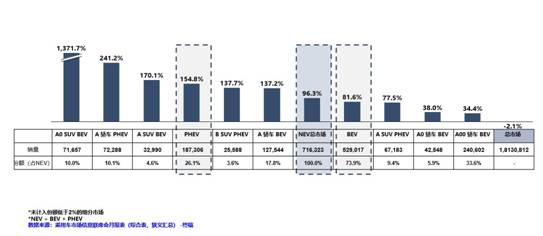

2018年1-10月純電動車型占新能源總市場73.9%,插電混動車型占新能源總市場26.1%。1-10月純電動A00級轎車依舊有超強(qiáng)勢的表現(xiàn),增速達(dá)到34.4%,累計(jì)銷量24萬輛,占總體新能源市場份額的33.6%。而純電動A級轎車、AO級SUV以及插電混動的A級轎車也有不錯(cuò)的表現(xiàn),份額都在10%以上,其中純電A級轎車?yán)塾?jì)銷量達(dá)到12.8萬輛,增速137.2%,占總體新能源市場的17.8%(見圖表六)。

圖表六 不同級別車型大類新能源車型增速、銷量和份額(2018年1-10月)

我國新能源車市場受政策影響較大,從歷年銷量走勢來看,年末均呈現(xiàn)爆發(fā)式增長態(tài)勢,今年11、12兩個(gè)月出現(xiàn)高增速也將是大概率事件。新能源與傳統(tǒng)燃油車雙積分政策的實(shí)施效果明顯,得益于政策的促進(jìn),車企對發(fā)展新能源車型熱情持續(xù)高漲。目前新能源車型的主要增長點(diǎn)應(yīng)當(dāng)歸結(jié)與于純電A級車,含轎車與SUV車型。各車企也在逐步豐富各自的新能源車型,繼續(xù)推動新能源井噴式發(fā)展。(來源:李承桉 乘聯(lián)會)