據乘聯會發布的10月數據統計,2018年10月狹義乘用車零售銷量為195.3萬輛,同比增長-13.1%,銷量明顯低于上一年同期水平。10月的車市繼續遭受“寒流”的襲擊,持續著6月份以來的低迷態勢。從2018年1-10月狹義乘用車月度銷量及同比走勢圖來看,進入下半年以來,狹義乘用車銷量出現了顯著的下滑。今年已經連續5個月出現銷量負增長,而9月和10月的銷量同比負增長更甚,達到了兩位數的降幅,同比分別是-13.2%和-13.1%(見圖表一)。

二、豪華品牌轎車市場(豪華品牌指奔馳、寶馬、奧迪、凱迪拉克、捷豹、沃爾沃、英菲尼迪、謳歌)

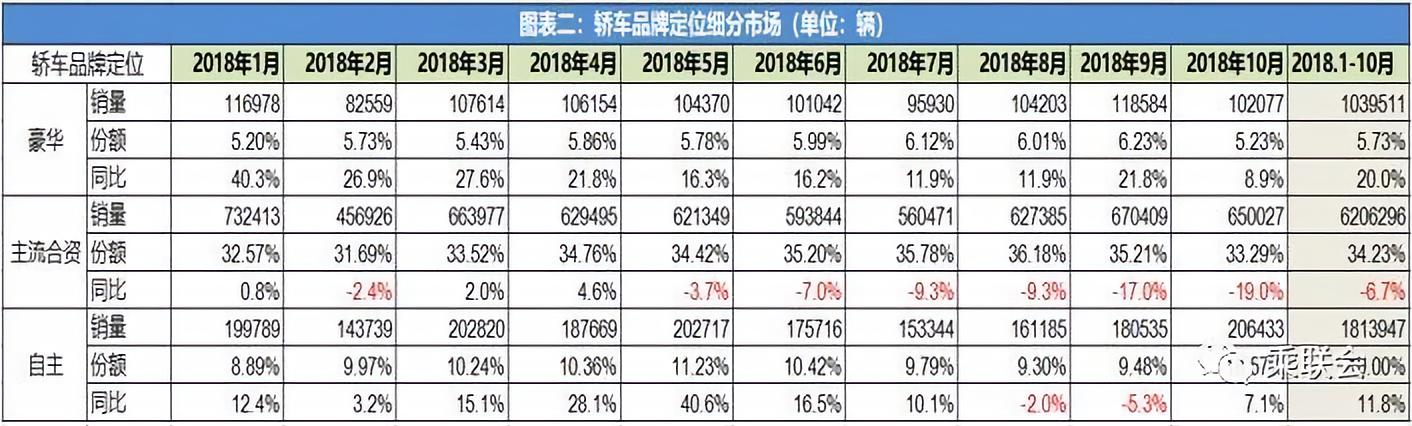

2018年10月豪華轎車銷量10.2萬輛,同比增長8.9%,1-10月累計銷量104.0萬輛,累計同比增長20%,約占市場份額的5.7%。前10個月豪華轎車月度同比都是正增長。而主流合資同期月度同比增速已是連續6個月的下滑,10月甚至下跌了19%;自主品牌轎車增長率居中,累計銷量達181.4萬輛,同比增長11.8%,全年僅8-9月負增長,10月已經返負為正(7.1%,見圖表二)。

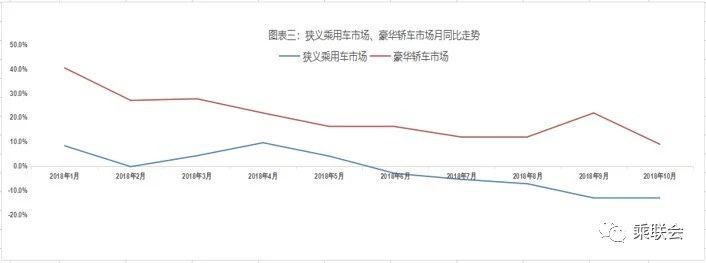

2018年以來國內乘用車市場遇冷,整體處于下跌狀態。相比于低迷的整體市場,豪華轎車市場卻呈現出旺盛的生命力和逆流而上的態勢。從狹義乘用車市場、豪華轎車市場月度走勢曲線來看,豪華轎車市場月度銷量增速遠高于狹義乘用車市場(見圖表三)。

從今年豪華品牌銷量表看,奧迪、寶馬、奔馳及凱迪拉克四個品牌以月平均銷量過萬的成績遠遠領先于其它豪華品牌,奧迪品牌月平均銷量3.3萬輛、寶馬品牌月平均銷量2.8萬輛、奔馳品牌月平均銷量2.4萬輛、凱迪拉克月平均銷量1.1萬輛(見圖表四)。從豪華品牌月銷量柱狀圖來看,奧迪、寶馬、奔馳品牌的轎車銷量也一直霸占了各月豪華品牌轎車銷量的前三甲。

從各品牌大類下不同車型大類增速、銷量和份額看,10月份豪華轎車的銷量同比增速最高,為8.9%,高出同級別的豪華SUV 8.4百分點(見圖表六)。今年1-10月份豪華轎車的累計銷量達到104.0萬輛,占總市場的份額為5.7%,同比增長高達20.0%,遠遠高出同級別豪華SUV3.8%的增速(見圖表七),是市場真正增長的原動力。

如果查看豪華轎車榜單中誰是贏家,那么非ABB莫屬,在前10排名中ABB占據了8個席位。10月份奧迪A3、A4和A6、寶馬3系、5系以及奔馳E級均快速增長,同比增幅達到了兩位數。奧迪A4、A6摘得10月豪華轎車銷量的冠亞軍,銷量達1.42萬輛和1.32萬輛,同比增長24.1%和12.1%;寶馬5系以1.26萬輛的銷量緊隨其后,同比增長18.9%;奔馳E級銷量1.17萬輛,增幅達到21.3%,奧迪A3 Sportback以66.8%的增速成為單月排行榜中增長勢頭最猛的豪華轎車車型。在累計排行榜中,奔馳在TOP6(奔馳C級、寶馬3系和5系、奔馳E級和奧迪A4合A6)中占了兩席,而且前六款車的累計銷量互相緊追不舍,犬牙交錯,組成了第一梯隊,把第二梯隊的其他豪華車遠遠地摔在了后面。另外寶馬1系銷量雖然在榜單中排名最后,但同比增速最高,達到65.3%,銷售勢頭保持良好。(見圖表八)。

三、尾聲

豪華品牌轎車市場銷量提高有多方面的原因,比如產品的可供性提高:當前跨國公司的豪華車產品基本都進入了我國市場,帶來了產品的極大豐富;價格優勢提升:今年7月進口整車和零部件進一步降低稅率,這使得除美國進口以外的進口整車價格紛紛走低,引發了國產豪華車及其他各級別車型的整體下探,豪華車變成一般消費者“夠得到”的產品,也拉動了豪華車的銷量走高;從收入角度考慮:我國改革開放40年,經濟快速發展,人們生活水平大幅提高,在經濟上可以支撐豪華車的消費;從眾心理驅使:社會人都是群居生活,在現代技術的輔佐下,互動更為頻繁,大家的從眾心理,讓豪華車消費、消費升級成為必然,加上豪華車在品質、產品、品牌、服務等方面良好的口碑傳頌,使豪華車消費更接近現實。

綜上所述,在今年車市低迷的情況下,豪華轎車銷量逆勢上揚,恰恰說明消費在升級,人們對美好生活的需求在增加。按國外成熟市場的常態,豪華車要占市場的10%-20%,因此我國豪華車市場仍有較大的上升空間,仍有較長的時間。未來,豪華車增長高于普通車的增長將成為新常態。(來源:楊華 乘聯會)