一、2014年汽車走勢評述

1、3月市場走勢回顧

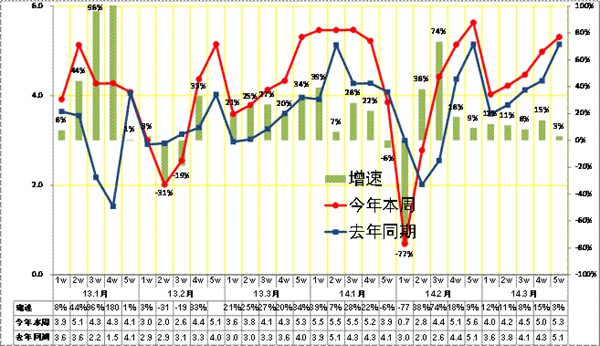

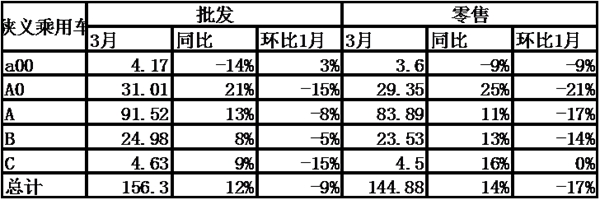

全國狹義乘用車3月批發155.77萬臺,3月批發較去年同期同比增長12%,3月零售較去年同期同比增長13.5%;3月批發環比上月增長28.4%,3月零售環比上月增長40%;3月出口較去年同期同比增長-14.9%;3月廠家產銷率98%,3月渠道批零率93%;14年1-3月生產累計增幅12.7%,14年1-3月廠家批發銷售累計增幅15.5%。

3月份市場逐周走強,到月底達到了大家預測的銷量,狹義乘用車終端銷量同比增速達到13.6%。本月新產品上市較少,主要靠的是月底的銷售沖量。連續2個月廠家和經銷商庫存大幅度增加,可見我國汽車生產計劃不是按經銷商訂單,而是按廠家銷售計劃,這就反映了汽車縱向壟斷在我國表現嚴重。我國的乘用車出口在去年負增長的基礎上,今年一季度負增長的幅度進一步擴大,而且自主品牌市場占有率還在下降,這將使內資企業的經營總體狀態進一步變差。另外大城市的恐慌購車的風潮越演越烈,如杭州25日一天就收到了7萬輛的訂單,由于缺貨大部分沒有交車。目前有限購傳聞的大城市有十幾個,恐慌性購車今年有可能增加銷量達50萬輛,這就構成了今年汽車市場繼續高速增長的基礎。

1.1市場總體運行情況

A. 3月車市結構性高增長

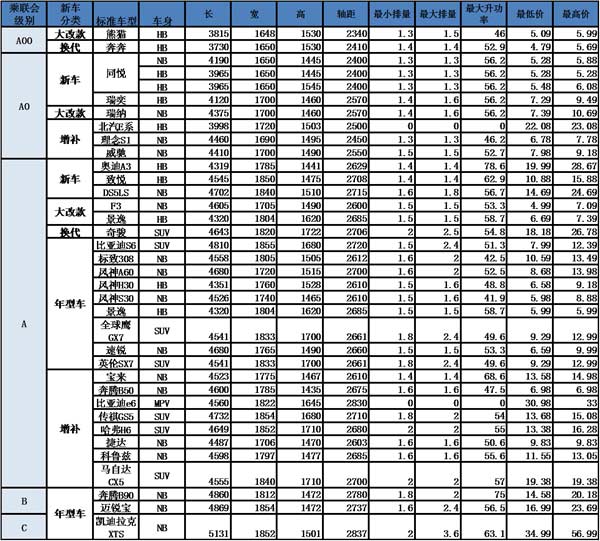

|

3月狹義乘用車國內零售較強,同比增速達到13.6%,環比增長40%。其中增長最強的是MPV,同比增長37%,其主要原因也是A0級MPV的新品貢獻體現的較充分,形成新的市場熱點。而轎車市場的增速為6%,且環比增速最高,這也是正常的,呈現市場走好的正常特征。

B. 中國季節角度狹義乘用車增長較高

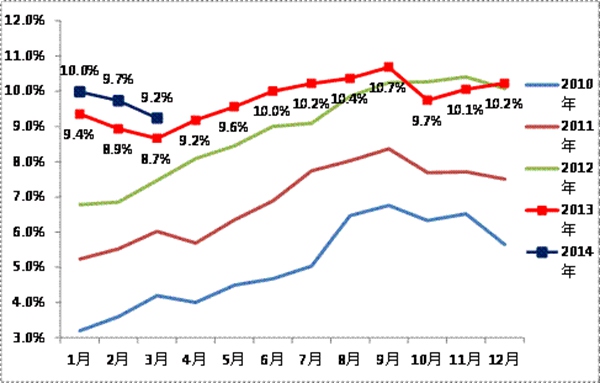

|

14年1-3月的零售增速是13%,屬于近期增速較低的。低于14年開局增速的僅有09年和11年、12年,而09年是因為政策的啟動期晚的因素。14年的開局表現不強也是因為13年4季度的增速達到21%的高點,透支部分14年初的資源。而3月的零售增速稍有回升。去年2季度的增速屬于中速,今年2季度的增速應該也能保持在合理區間。

C. 3月車市批發強勢平穩增長

|

13年3月的狹義乘用車廠家的出貨速度相對正常,前三周的銷量基本符合預期,最后一周的銷量也相對正常,沒有出現去年類似的月末拉升現象,這也是較好的狀態。

D. 3月車市零售恢復緩慢

|

13年3月的車市零售增長出現春節后恢復的前低后高的局面,今年的三月零售前期增速平緩,下半月開始的市場增長較為迅猛,月末持續回升,但隨著杭州限購,最后幾天的零售增速減弱。

E. 3月德系和法系廠家銷量較好

|

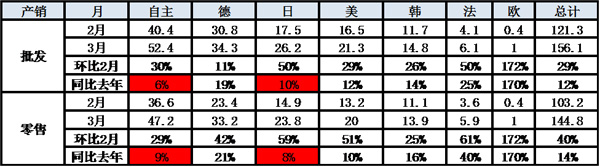

3月各車系零售同比銷量走勢均較好,這也是基本符合預期的。3月零售環比和同比表現最強的是法系和德系,韓系的零售同比表現也不錯。但自主品牌的零售環比和同比表現均稍弱。

而批發的表現有較大反差,自主和日系的環比2月批發表現較好,而德系的環比批發表現較低,這也是德系2月的批發超強的基數因素。總體看自主和日系的零售影響批發的表現,其他車系還相對較好。

|

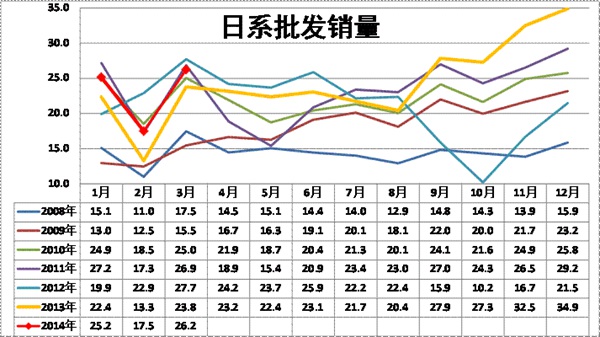

13年1-8月的日系銷量仍處于弱于2011年前的低位水平,而到9月開始因為新車等的促進而銷量暴增。由于13年4季度的日系強勢拉升,因此14年初的日系出現起步低迷的現象。14年3月的日系仍處于產銷調整期,且13年3月銷量低,因此14年3月的銷量增速仍是很高的,未來的日系有恢復的較強動力。

|

從日系的結構性走勢看,日系在B級轎車市場的持續下滑是嚴重的問題,導致日系的品牌形象和利潤受損,這對日系的中低端車型表現也有影響。

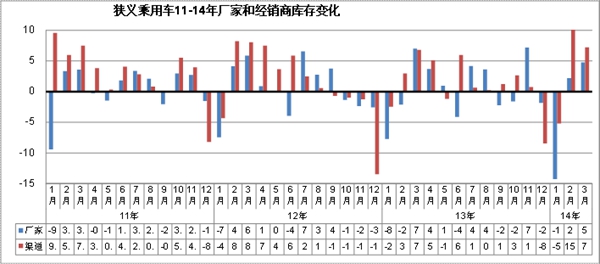

F. 廠家和渠道庫存壓力緩解

|

歷年3月都是庫存增長的局面。今年3月的廠家庫存增5萬臺,經銷商庫存增7萬臺,這也是去年年末至今年年初的廠商庫存持續雙降帶來的渠道超強吸納能力。今年3月廠商庫存增長力度小于13年同期,這主要是去年2月的生產時間短,2月廠商庫存均偏低。14年的3月生產時間長,必然帶來庫存的暴增。

G. 零售增減量主力車型

|

從乘聯會的綜合零售表現看,五菱宏光始終是增量的突出貢獻,本月歐諾表現也較強,而日系的表現不錯。14年3月的增量主力車型是A級車,其中德系A級車的桑塔納、捷達、朗行等表現較強,日系的凌派和威馳都是新品增量,威馳的改款增量有效尤其突出。而丟量的是以自主和日系為主,日系的車型表現分化,威馳超強,但花冠丟量,凌派很強,但鋒范丟量,這也是日系車型調整尚不到位的結果。

從廠家看,1季度增量的主力中包括一些自主的強勢企業,尤其是大集團自主的長安汽車和北京汽車表現都很強。而福特和現代的表現也很強,導致北汽何長安的競爭仍是車市重要主線。

H. 轎車市場趨于三廂主導

|

前幾年轎車市場的兩廂車型占比持續下降,但14年開始的兩廂市場走強。14年3月達到18.3%,稍好于13年3月表現。從年度看,13年的兩廂車型占比降至17.8%,而12年年均是20%,11年是21%,這樣的兩廂持續下降趨勢趨勢體現了入門級小車的車身式樣多樣化趨勢。小型MPV類微客的載客需求發展較快,小型SUV也是快速崛起,這都對兩廂轎車的影響也是較大的。

14年的兩廂車受到大城市增長的促進,年輕人對兩箱車的認同增長,部分廠家考慮對兩廂車單獨品類,實現獨立發展,這進一步促進兩廂車的走強,3月的起亞K3S、昕弈、瑞奕等推出也是兩廂走強的標志。

I. 3月狹義乘用車排量平均1.76升

|

14年3月的狹義乘用車平均排量是1.76升,相對13年3月的1.75升有所上升。今年排量增長的主要原因是轎車排量增長,而MPV排量是大幅下降的,SUV的排量穩定,轎車的中檔化加大排量上行特征。

14年3月的1-1.4升級別級車型的份額明顯下降,但1.5升是同比增長較大,而1.8T升和2.0升級別市場的份額在3月同比增長較大,尤其是增壓車型的份額也在增長。今年的3月自主和日系低迷,這對小排量市場影響較大。

J. 3月狹義乘用車入門級車型表現較強

|

3月的狹義乘用車同比零售增長仍是中高端走勢較強,但本月的A0級車市場表現較好。零售中的高端豪華車表現較強。考慮到2月的春節異常,3月狹義乘用車環比1月的走勢回落,其中的A0級車回落較大。

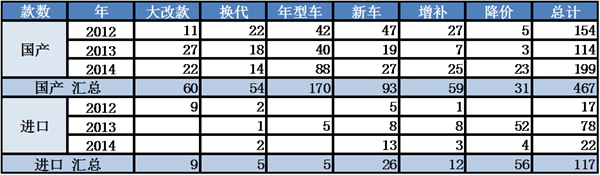

K. 3月新品推出較少

|

14年3月的廠家產品調整力度較大,尤其是國產廠家的產品調整力度大。今年的國產車的新車款式數量較多,但主要的增多還是價格調整的車型增多。

今年的進口車表現較穩,其市場處于去年低迷后的恢復期,數據很美因此變化不大。

|

14年3月新品較多,且新品的價格段偏低。今年的A00級車的新品是奔奔,使用昌河的發動機改款,競爭力較強。隨著朗逸的家族化系列趨勢,新車的兩廂命名開始獨立化,此次的瑞奕就是獨立車系。同悅的改款系列日益豐富,并入和悅系列。而理念和威馳也有增補車型推出,強化車系體系。

豪車的A級化趨勢加速,奧迪A3推出國產版,而DS也推出三廂A級車,主打豪華A級概念。哈佛強化H6的產品系列,實現向上的突破。電動車的新品推出加速,本月的比亞迪E6北汽E系電動車都推出,這也是增強新能源車在京滬產品競爭力的較好方式。

L. 產品降價力度加大

|

2014年的廠家指導價調整的現象稍有增多,價格區間也有所擴大。14年的F3新品的價格調整突破5萬元底線,景逸的產品結構也下調一些,而本田鋒范的價格也是延續上月的陽光等的調價狀態下調。日產的奇駿價格調整力度較大,而去年的日產動的是天籟,今年動奇駿的2升車型,力度都在2萬元左右。一汽轎車的產品線高端大幅調整,且低端推出B50伙伴,這樣的價格調整強于13年的競爭狀態。

M. 產品促銷多樣化

|

14年的1-3月促銷與13年的走勢類似,都是開局的促銷收縮,但今年的特殊在于降價的力度明顯增大。由于新品上市的促銷收縮,歷年的3月都能勒住價格,隨后逐步放,但今年的放促銷的力度會逐步明顯加大,原因是降價帶來連鎖反應,且新品促銷的力度必然是逐步增大的。

2、4月市場展望

4月是小月,有30個日歷日,有8個雙休日,還有一天清明節假日,共計21個工作日,同比和環比工作日相同。清明節是小長假中唯一免收高速公路費的,有些企業會提前放假或延后上班,來沖掉一部分帶薪休假,以便生產好安排,實際工作日平均僅有20天左右。四月有北京國際汽車展,這前后有海量的廣告和很多新車發布,對刺激消費作用巨大,但究竟是季度初,廠家和經銷商的價格優惠不會高,這在一定程度上也會影響銷量,因此銷量在一般情況下不會超過3月份,但也僅比三月份低一點。增加使用成本,降低車輛開動強度的政策,如果實施要有兩個前提條件,即GDP和CPI均要比預期好,最早在年底實施,而且實施的力度不會大,因此預測今年的汽車市場增長率為10%,其中乘用車為13%左右。

3、汽車行業六大國企開始發力

十六屆三中全會決定了創新社會的戰略,據2005年國家的調查,汽車是我國自主創新最差的行業之一,作為政治任務,六大國企在乘用車的研發人員和投入上極巨大,超過全部20多家合資企業的總合(不算技術引進費),也有了一定的成果。乘聯會的統計數據顯示,按2013年六大國企全資的狹義乘用車企業的批發銷量計算,有兩個大國企的市場增長率超過100%,有四個大國企市場增長率大大超過合資企業的平均增長率,六大國企平均市場增長率高達37.3%,是狹義乘用車市場增長率19.9%的1.87倍。去年六大國企狹義乘用車銷售凈增量達40多萬輛,比其他20多家汽車整車內資企業的銷售凈增量總合高近一倍。去年自主品牌狹義乘用車的市場占有率降到不足30%,六大國企卻從前年不到8%,增長到超過9% ,可見六大國企已經是建設汽車強國的主力軍。

六大國企還沒有站穩腳跟,為了這一切,他們花完了過去的積蓄,多數還借了巨額貸款。而且他們的市場發展極不均衡,有一個廠家的乘用車接近零增長;也沒能阻止自主品牌市場占有率連續3年下滑,可見建設汽車強國的征程任重道遠。最近工信部部長苗圩說:“汽車強國的標準是:要有一兩家企業進入世界前幾強、有一些技術能夠引領全球汽車工業的發展,總要有局部領先”。上汽集團產銷量已經進入世界前幾強;但技術領先的難度很大,過去是汽車改變世界的時代,現在進入電子技術改變汽車的時代,在電池技術沒有重大突破前,PHEV汽車的普及就成為唯一的突破口,因為它比HEV的節油潛力更大,今后幾年國內PHEV市場每年都會倍增。在這方面內資企業有優勢,有世界最先上市且換型的比亞迪“秦”,還有更節油的上汽榮威550PHEV,只要國家重點支持PHEV,在10年內實現汽車強國夢是可能的,這就是我國的汽車強國戰略

4、全世界都在關注中國的汽車工業

按發達國家標準,未來中國汽車市場將超過5000萬輛/年,汽車保有量將超過7億輛,中國汽車市場及后市場的超前發展,是國人對現代生活強烈追求的結果,也是國民經濟高速增長的動力之一,這引起全世界的關注。而世界汽車大集團都進入了這個大市場,因為在這次世界金融和經濟危機最嚴重的的兩年中,中國汽車市場凈增量近800萬輛/年,救了外國大汽車公司。因此從2010年中國又出現了進一步合資和外商增大投資的高潮,突出的特點是商用車的外商蜂擁而至,乘用車的外商大力擴大產能,連印度的塔塔汽車也要進入中國。習主席出訪歐洲短短11天,就出席了三次中外汽車企業的簽約儀式。為迎合中國政策,歐美汽車廠家紛紛上PHEV等。但外商看中的是龐大的中國汽車市場,不是來援助中國建設汽車強國的,建設汽車強國還是要靠我們自己

5、汽車銷售的縱向壟斷行為

上個月談了《汽車品牌銷售管理實施辦法》(以下簡稱辦法)就是對汽車廠家縱向壟斷的豁免,但對汽車壟斷的限制政策卻沒有出臺,反而強化了汽車廠商的壟斷和控制地位。汽車縱向壟斷最根本的是銷售壟斷,因為這可使廠家的利益最大化。主要表現如下:1、多數汽車廠家是給經銷商下達采購計劃,而且計劃一般都超過經銷商的銷售能力,造成壓庫;2、廠家不承擔由于壓庫造成的經銷商成本增大的費用,3、壓庫使經銷商資金鏈繃緊時,迫使他們降價甩賣造成虧損,這就是廠家無成本的促銷;4、汽車降價不給經銷商的庫存車補償;5、促銷時讓經銷商也跟進貼錢;6、促銷后價格升不回來,也不給經銷商補償庫存車價差額;7、更有甚者在大量壓庫后大幅降價,讓所有經銷商都虧損等;這些行為在國外屬于違法,在國內卻是司空見慣。

另外廠家的下列行為也屬于壟斷:1、不允許經銷商被動的跨區銷售;2、廠商限定最低銷售價格和固定銷售價格;3、不允許各種經營業務有機組合,也就是只建4S店;4、授權協議期限短、解除協議及善后處理不保護經銷商利益;5、不允許設立二級網點;6、廠家對經銷商隨意變動銷售商品的返利點數;7、廠家隨意終止協議、8、廠家對有的經銷商不提供暢銷車或中斷提供促銷政策;9、廠家不允許經銷商在店面、雜志、報紙上進行自我宣傳; 10、解除合同,廠家不按經銷商購買成本回購庫存車輛和配件;11、廠家要求經銷商建豪華站,以至連桌椅都要統一供應,且價格很高,盤剝經銷商;這些問題各廠家都不同程度上存在,都是亂用支配地位的行為。可見國內汽車廠家經營道德差,連外商到中國來也學壞了,說明了反壟斷法汽車行業實施細則出臺的必要性和緊迫性。

6、整車企業經濟運行態勢分化

A、整車行業總體狀態

|

由于國家統計局的行業經濟運行的總體數據發布要晚一個多月,因此我們本月只能進行隔月的月度跟蹤汽車整車總體運行狀態。國家統計局統計的12年1-12月的的汽車整車行業的產量2387萬臺,同比增長18.4%,而整車行業收入25171億元,增長5.1%。13年1-12月的主營業務收入30057億元,增長20%,而成本增長18.8%,生產運營處于較好水平。但營銷的投入增長也是很大的。13年的營業費用增長24.4%,較12年的6.8%增長較大。同時13年的財務費用的支出大減到14億元,好在是利息的增長不太大,企業的資產負債率較12年同期增長0.5個百分點到58.4%,處于較安全水平。

12年整車企業利潤增長從超高狀態稍有回落,13年年初恢復較好。12年1-12月的利潤增長3.7%,13年1-12月的利潤同比增長28%,銷售利潤率也達到10.2%的較好水平,且毛利率在19.5%的近期高位;總體看汽車整車行業的利潤表現仍是較好狀態。