歐美日及中國汽車市場簡況

去年12月,除了美國和歐洲多國是微增長3%外,中國和日本均有約10%的增長,這大概與東方人的消費習慣有關,每到年底過年前都要消費一把,再說中國有優惠政策的退坡因素的影響,年底更是加大消費力度。據坊間傳聞,中國去年12月多銷的約50萬輛未計入銷量中,如果計入,實際增長率約是27%。

從2016年全年的數據看,美國只增長了0.3%,市場的注意力在總統選情上;日本僅微漲3.0%,與它的經濟增長相輔相成;歐洲27國合計銷量超過1500萬輛,同比增長6.4%;中國汽車市場成領頭羊,全年國產車銷量超過2800萬輛,達2802.8萬輛,同比增長13.7%,如果加入進口車104.1萬輛(海關數據)、去除出口70.8萬輛的話,2016年國內實質需求約2836.1萬輛,同比增長13.4%,真是一騎絕塵。

表一:世界4大區域2016年銷量及增長率比較

中國汽車市場一騎絕塵,全社會SUV化明顯

2016年我國汽車銷量為2802.8萬輛,其中狹義乘用車合計銷量2369.3萬輛,同比增長17.8%,是近年來少有的汽車旺銷期。2016年,狹義乘用車約占汽車總量的84.5%;交叉車型則大比例負增長(-37.8%);商用車已退居越來越次要的地位。我國狹義乘用車的高占比,可以與任何一個發達國家的汽車市場相媲美了。

在狹義乘用車中,轎車2016年前7個月均為累計同比負增長,直到8月才觸底反彈,在這個過程中,其占有率不斷地被其他車種侵蝕;MPV僅維持比行業平均增長稍高的水平上;SUV是乘用車中的明星車種,近幾年急速發展,2015年銷量超過600萬輛,2016年超過900萬輛,照此速度,2017年估計達到1100萬輛,全社會SUV化越來越明顯,其體量將幾乎與轎車相當,兩者將平分“天下”了。

表二:2016年中國汽車市場各車種銷量及增長率比較

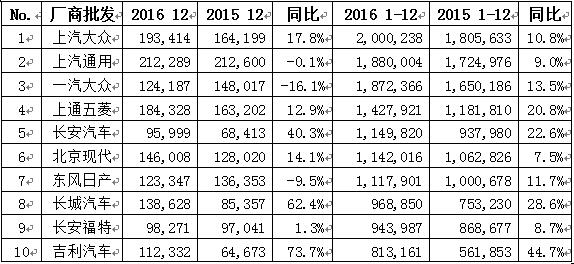

國內乘用車市場群雄割據,四家自主品牌企業入榜

2016年由于剛需和政策優惠的雙重作用,我國狹義乘用車市場呈高速增長態勢,為近年來少見。從批發數據看,上汽大眾全年批發銷售200萬輛,同比增長10.8%,成為全國首家年銷量突破200萬輛的乘用車企業。上汽通用和一汽大眾分列第二和第三名,分別達188萬輛和187萬輛。前10家中,有四家為自主品牌企業,累計增長率均超過行業平均增長率,他們分別是上通五菱、長安汽車、長城汽車和吉利汽車,這是進入前10強榜單中自主品牌企業最多的一年。吉利還被稱為2016年度的市場黑馬,增長率達44.7%,銷量首次突破80萬輛。

表三:2016年中國乘用車市場前10排名及增長率比較

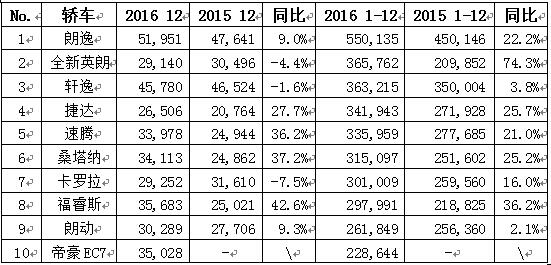

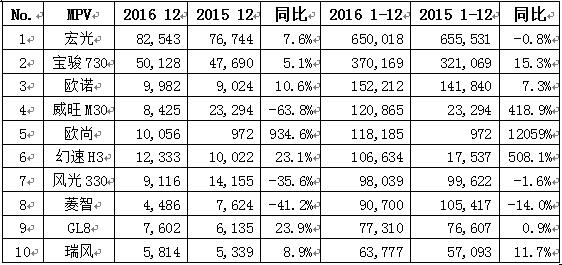

朗逸、哈佛H6和五菱宏光分別獨占鰲頭

從車型排名分析看,以零售數據為例,上汽大眾朗逸在全部270個國產轎車車型品牌中亮劍,銷量達55萬輛,同比增長22.2%,再次蟬聯轎車品類銷量冠軍;上通五菱宏光從61個國產車型品牌中脫穎而出,成為MPV的常勝將軍,銷量達65萬輛,與前一年基本持平;長城汽車哈佛H6在173個國產SUV車型品牌中爭上游,銷量達57.9萬輛,同比增長55.6%,凈增20萬輛,摘得國內SUV市場桂冠。(以下轎車、MPV、SUV排行榜以年累計零售銷量為序)。

表四:2016年中國轎車市場前10排名及增長率比較

表五:2016年中國MPV市場前10排名及增長率比較

表六:2016年中國SUV市場前10排名及增長率比較

結尾

隨著優惠政策的退坡設定生效,業內人士對2017年的國內車市普遍持謹慎樂觀,估計雞年增長率在5-8%之間,根據2016年已經固化的內需銷量數據,那么2017年的銷量絕對值應該在2977-3062萬輛之間,讓我們試看市場獨好的東方將出現怎樣的演變!