一、2013年汽車走勢評述

1、6月市場走勢回顧

根據乘聯會數據:總體級狹義乘用車6月批發127.33萬臺,6月批發較去年同期同比增長11.6%,6月零售較去年同期同比增長14.9%;6月批發環比上月增長1.2%,6月零售環比上月增長-2.4%;6月出口較去年同期同比增長-16.5%;6月廠家產銷率103%,6月渠道批零率95%;13年1-6月生產累計增幅17.3%,13年1-6月廠家批發銷售累計增幅17%。

今年以來,除2月份市場波動較大外,其它各月市場的波動不大,總體市場比去年同期有較大的提升。6月日歷日和工作日都少,國內經濟環境略惡化,端午假期、高考、麥收等都影響購車,但終端銷量環比減少不多,化作當量年銷量,市場實質上比5月份略好,說明下半年的車市仍然會較好。有人說這是剛性需求支撐車市,是不懂經濟學,其實是前兩年被壓抑的彈性需求的釋放。6月末的最后兩天是雙休日,這時買的車只能在7月份上牌,因此會影響一部分月底的終端銷量,對7月初的數據較為有利。6月我國出現銀行流動性緊張,月末壓庫很多,使經銷商資金更緊張,說明我國汽車行業經營水平和經營道德還較低。

1.1市場總體運行情況

A. 6月車市結構性高增長

|

6月狹義乘用車國內零售較強,同比增速達到15%,環比下降3%。其中增長最強的是SUV,同比增長52%,其主要原因也是廠家對SUV車型的投放力度超強,加之消費的年輕化趨勢及換車潮流推動SUV的需求強勢增長。作為市場主體的轎車市場走勢較弱,零售同比增長達到8%,且環比增速下降4%,這也是換購群體升級多樣化帶來的轎車增長偏低,6月的MPV類生產資料用車銷售回落。尤其是6月的MPV增長剔除1萬的MPV類微客增量后,增長偏低,SUV市場的超強走勢仍是一枝獨秀的。

13年1-6月的零售增長21%是較強的。13年1季度的開門紅早在我們的預期中,這是考慮到12年初的數據異常低基數和13年春節延后因素,以及12年4季度的車市增長部分轉移到13年1季度。但2季度的零售持續走強是超預期的令人振奮的,這也是消費升級的促進。

B. 1-6月狹義乘用車高增長

|

雖然考慮到這樣高的增速與環境矛盾會進一步加劇,因此后面難以保持這樣的增速。但去年3季度的零售增長基數8%偏低,13年3季度仍能有一定合理增長空間。

C. 6月車市批發強勢平穩增長

|

13年6月的狹義乘用車市場保持較穩定的出貨速度,增速出現前高后低的現象,體現車市增長較健康。6月作為季度初一般是壓庫較小的,而今年6月的最后一周走勢增速僅有4%,說明車市的月度內走勢節奏平緩,月末增長放緩,沒有前期的強力月末壓庫存現象。

D. 6月車市零售高開低走

|

13年6月的狹義乘用車市場零售走勢處于逐步回升狀態。6月上旬的零售起步低,1-10日的平均銷量明顯低于3-5月的同期走勢,6月中旬的零售走勢也是逐步回升,沒有達到4月水平。6月下旬的零售突然大幅躍升,這也是月末沖刺零售獲取返利的正常現象。總體看4月的零售逐步回升,5月零售高開低走,6月零售低開平走,最后沖刺。

E. 6月日系廠家銷量較好

|

6月零售同比銷量走勢最強的是韓系、法系,德系、美系和自主的增長相近,而日系仍是同比負增長9%。而相對5月的零售環比看,美系和德系表現較好,自主和韓系、法系、日系都是小幅負增長。

6月廠家銷量的增長差異化,其中韓系和法系同比增長較高,自主的表現稍弱,日系仍是最差的。相對5月的廠家銷量表現也是差異明顯,其中的德日美系環比都是增長的,而自主品牌和韓系等都是環比表現稍差。

|

13年1季度日系銷量仍處于弱于2010年前的低位水平,隨后的4-6月銷量達到24萬臺的近年次高銷量,市場狀態逐步好轉,但由于日系的新品在下半年發力的較多,目前的走勢仍是穩步回暖的的特色,估計7月走平,8月后開始才會有突出表現。

F. 廠家和渠道庫存壓力緩解

|

今年6月的廠家庫存降低4萬臺,經銷商庫存增長6萬臺。今年廠商庫存增長力度遠低于去年同期,但6月的廠商庫存增減與12年同期類似。6月經銷商庫存大增6萬臺,這體現了廠家的半年目標沖刺和市場的疲軟,考慮到5月的減庫存,6月的增庫存的對經銷商的壓力不算太大。

G. 市場主銷車型-合資主導

|

13年乘用車銷量領軍車型主要是歐美系包攬,朗逸近期占據冠軍銷量車型月度較多,而五菱宏光在3月表現突出。五菱宏光作為微客類車型的消費群體與私家用車有明顯差異,且五菱宏光也是進入MPV市場的主流,但因春季鋪貨過多,零售數據的排名還是看傳統乘用車較好。朗逸的產品僅有三廂車型,6月被福克斯的兩三箱組合超越,但6月的朗行的銷量也到6000臺。大眾的產品細化管理也是趨勢。

近期前幾名的朗逸、凱越、帕薩特、速騰、寶來、科魯茲、英朗、賽歐、捷達、君越等表現較強,這也是強勢企業的車型優勢特色。強勢企業在各價位段市場逐步建立主力車型,也是對各細分市場的強力布局,形成類似歐美市場的強勢廠家強勢車型的組合。合資三強的A級中檔、低端、高端的三線布局都是超強銷量車型,目前就是上海大眾的A級高端還需要強化。

自主品牌在主力市場逐步邊緣化,哈佛的組合表現算不錯,但分開后的自主就沒有車型能進入國內零售主力陣容。而A級入門級車型的自主品牌過去較強,現在的合資三強的A級低端對自主的A級入門級形成新的頂部壓制效果。

H. 轎車市場趨于三廂主導

|

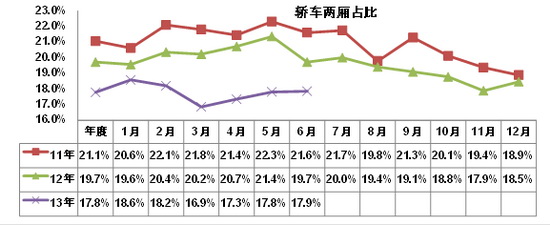

轎車市場的兩廂車型占比持續下降,13年的兩廂車型占比降至17.8%,而12年是20%,11年是21%,這樣的兩廂持續下降趨勢趨勢體現了入門級小車的分流趨勢,小型MPV類微客的載客需求發展較快,對兩廂轎車的影響也是較大的。

13年6月的兩廂占比持續三個月回升,達到17.9%的相對高位; 12年和11年6月的兩廂份額都是環比5月下降。這主要是前兩年6月的增長主力是三廂轎車,而13年6月的兩廂轎車的新品增量扭轉了6月較5月環比下降的趨勢。

I. 6月狹義乘用車排量平均1.78升

|

13年的狹義乘用車排量趨于中大型化,低端的排量市場表現相對較弱。尤其是SUV市場的份額增大帶動排量的提升較明顯。而SUV自身的排量是趨于小型化和大型化雙向發展的。

|

6月的2升級以上車型的份額明顯提升,而1.6升級別市場的份額增長較快,與此同時的增壓車型的份額增加較快。今年的SUV小型化和MPV的小型化都對1.5升市場有所推動,但6月的MPV低端走弱,自主的1.5升也表現一般。

J. 6月狹義乘用車中高端表現較強

|

6月的狹義乘用車各級別市場零售走勢環比5月持續上月的中高端較強趨勢,相對12年同期也是中大型車表現較突出。6月的 A00級走勢較弱,批發同比去年6月批發下降16%,環比今年5月下降14%,而且微轎的零售也是同比去年6月下降7%,環比的下降也是最大的,入門級消費群體的壓力較大。6月的A級車批發走勢很強,批發環比上月增1%,同比增長16%。而零售的的同比增長也達到20%的較高增速。

6月中高級車的市場恢復較好,B級車的批發同比增長20%,其零售也同比增長20%。而C級車的6月表現偏弱,高端需求不理想。

|

13年狹義乘用車市場的主力細分市場表現較好,同時出現市場熱點的延伸。轎車市場的A級車今年較好,而B級轎車6月表現更好的增速特征。今年MPV市場的入門級市場表現超強,但6月的這種增強趨勢明顯減弱,同期新品基數已經增高和本期的降價競爭激化也是變局較快的。SUV市場的A0級車熱點延續,而且增速仍處超高水平,A級SUV持續保持較強走勢,B級SUV的增速相對高位平穩。

|

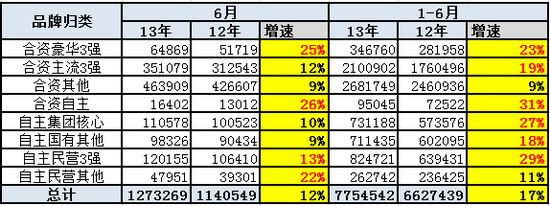

今年的市場復雜,強勢企業的表現較好,自主總體表現似乎不錯。狹義乘用車的主力廠家13年走勢較強,合資三強的南北大眾和上海通用的13年1-6月同比增長19%。豪華三強的13年批發也表現不錯,6月的豪華三強批發依舊較強。合資自主13年持續較快增長,但總量仍較小。

13年1-6月的自主的集團核心企業和民營三強的表現較強,這也是自主集團核心積蓄力量力爭13年突破的體現,且不少企業的強力投入也有階段性效果。6月的民營三強依舊保持較快的增速,而二線的國企和民企表現較弱。但6月的民營其他企業的SUV表現似乎不錯,帶來較好增量。

|

13年的大集團的內部增長動力差異化,上汽、東風、一汽的主導地位穩固,但東風份額下降慢于一汽而反超一汽。大集團的自主中增長最突出的是長安和廣汽,北汽和東風的自主也相對有增長。德系的一汽大眾份額下降,北京奔馳的份額也有所下降。各集團的日系份額均有下降;而美系的長安表現較強,美系的上汽企業表現稍有下降。韓系的北汽和東風的企業都表現的很好;法系的長安表現很強。

N. 產品促銷多樣化

|

13年6月的狹義乘用車市場促銷力度小幅增大,沒有出現歷年6月的急劇加大促銷的現象。而從09年開始的不降價只促銷的現象也是在13年得以改變,尤其是換代車型的降價換型等形成更強的增量動力。

2、7月市場展望

7月經濟最大的事件是李克強經濟學定型——不出臺刺激政策、去杠桿化和結構改革,這將是我國長期的經濟政策,可能對汽車市場短期有一些負面影響,但從長遠來看對中國經濟有利。7月份是年中車市的低谷,今年的情況有點特殊。7月份有工作日23天,是今年工作日最多的月份,有日歷日31天,環比工作日多了4天,日歷日多了一天;同比工作日多了1天,這就決定了7月份乘用車終端銷量環比可能不下降。每個季度初廠家都基本不壓庫,希望經銷商庫存不增大,以便他們平穩的度過銀行流動性緊張期。

3、正確認識中國汽車工業的六十年

從1953年7月15日一汽開工典禮到現在,中國汽車工業整整走過了60年。當時中國是最貧窮的農業國之一,花6億元建設一汽,是毛主席的決心。3年能建成汽車自制率近70%的大型工廠,創造了奇跡,這一是靠蘇聯援助,二是靠一汽人的拼搏精神。建成后發現原材料國內自供率僅27%,國家當時又極缺外匯,產量十多年低于產能。而且解放牌卡車比發達國家的車落后約10, , 年,這是前期中國汽車工業發展慢的主要原因。當時國家很窮,國營企業利潤、設備折舊費全額上繳,一汽在基本沒有國家投資的情況下,把產能翻了一番多,而且自主設計和批量生產了紅旗高級轎車,可見一汽人的聰明才智。因此在慶祝中國汽車60年,看到今日的輝煌時,不要貶低一汽、二汽等企業過去艱難的歷程。我們是站在前人打下的基礎上才高速發展起來的,僅用這簡潔的語言告知年輕一代。

4、合資企業對中國汽車工業的貢獻巨大

中國汽車工業的60年,前48年發展速度慢,以至于比我國起步晚10年的韓國,在1986年的產量超過我國。而后12年發展速度極快,幾乎國內所有的中長期預測都低于實際產銷量,我國已成為汽車產銷第一大國。這得益于改革開放所形成的眾多汽車整車合資企業,其貢獻最大的當屬上海大眾按德國質量標準進行國產化,大大的帶動了中國汽車質量的提高,最初的三個乘用車合資企業沒有這么干的兩個企業,在中國銷聲匿跡了。隨著上海大眾極快的發展和極高的經濟效益,吸引了全世界所有汽車寡頭進入中國,巨額的投資和激烈的競爭,使他們拿出渾身解數,還帶動了內資企業的發展,才有了中國汽車的高速技術質量進步和市場發展。當然這與中國對合資企業的一系列的優惠政策是分不開的,也與他們的技術和管理水平高有關。

有報道說,我國汽車合資過程中以市場換技術的戰略是失敗的。在改革開放的初期,進口汽車需要國家配額,有一個叫技貿結合的做法,就是日本要對中國多出口汽車,同意在汽車換型時,把淘汰的輕、微型汽車的圖紙和技術標準無償的給中國的汽車行業,換取每年進口一定數量的新換型汽車或老車型的CKD配額,當時媒體給這種形式起名叫以市場換技術,但在國家文件中從來沒有以市場換技術的表述。有了汽車合資企業后,技貿結合就沒有實施過,因為國家的外匯越來越寬松,汽車進口配額取消了,以市場換技術失敗論,是不懂經濟學,又不知歷史的張冠李戴。近幾年六大國企把從合資企業分得的巨額利潤,主要用于建設自主品牌企業,自主品牌研發費曾占到這些企業主營業務收入的10-50%,還從合資企業中抽調大批優秀的技術人員和干部。六大國企的發展環境和條件比其他內資企業要強的多,這里也有合資企業的貢獻。

5、自主品牌發展困難的分析

六大國企在改革開放的前25年中,幾乎把所有能借到的錢都用于成立合資企業,使內資企業發展速度慢。除東風公司在上世紀末研發出988轎車,救了神龍公司外,其他5家大國企在80-90年代,研發機構是萎縮的,這就決定了自主品牌乘用車的國內市場占有率從1985開始下降,到2004年降到最低,從2005年開始才波浪狀緩慢回升,平均每年增長不到1%,當時新生的民營和地方國營汽車企業是主力軍。2001年長安對研發大力投入,搞微客"勝利大逃亡"上轎車。2003年我國實施創新戰略,發現汽車是創新最差的行業之一,其他大國企才先后投資自主品牌乘用車,近年來合資品牌產品下壓,但今年六大國企自主乘用車都不同程度發力,保住了自主品牌市場占有率略有增長。但自主品牌在2016年前都將是困難時期,壓力也是動力,它可以使內資企業今后能健康發展。

長期的價格戰,減慢了內資企業技術質量提高的速度,這是自主品牌形象提高慢的原因之一,還使多數內資企業利潤極低。實施超越戰略的紅旗H7、比亞迪、長城等車型和企業就是看到這個問題,而其它車型和企業也從產品擴張型,向產品技術質量升級轉變,這是個痛苦的結構改革過程。另外國家對合資企業優惠近30年,從去年才財稅并軌,而一些地方政府對合資企業的優惠還存在;汽車對外開放過度,中國有一百多家整車合資企業,沒有哪個國家汽車對外開放程度這么高;加入WTO的條款中,存在很多不利的內容等;但最根本的是國家和企業領導的觀念落后、腐敗和對自主品牌支持不夠等,總之冰凍三尺非一日之寒,要想與合資企業平分市場,還須企業自己長期艱苦努力。請大家給內資企業一些時間,十年后,經過兼并重組的中國的汽車內資企業一定會做強。

6、整車企業經濟運行態勢分化

A、整車行業總體狀態

|

12年整車企業利潤增長從超高狀態稍有回落,13年年初恢復較好。12年1-12月的利潤增長3.7%,13年1-4月的利潤同比增長10%,銷售利潤率也達到9.6%的較好水平,且毛利率在18.9%的近期高位;總體看汽車整車行業的利潤表現仍是較好狀態。