一、2013年汽車(chē)走勢(shì)評(píng)述

1、5月市場(chǎng)走勢(shì)回顧

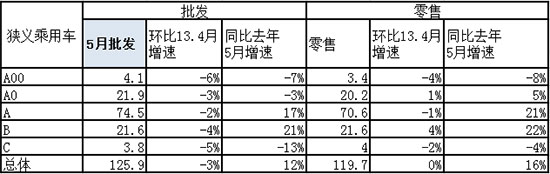

根據(jù)乘聯(lián)會(huì)數(shù)據(jù):狹義乘用車(chē)5月總體批發(fā)125.86萬(wàn)臺(tái),5月批發(fā)較去年同期同比增長(zhǎng)11.7%,5月零售較去年同期同比增長(zhǎng)15.9%;5月批發(fā)環(huán)比上月增長(zhǎng)-2.9%,5月零售環(huán)比上月增長(zhǎng)-0.2%;5月出口較去年同期同比增長(zhǎng)-6.5%;5月廠家產(chǎn)銷(xiāo)率99%,5月渠道批零率99%;13年1-5月生產(chǎn)累計(jì)增幅18.2%,13年1-5月廠家批發(fā)銷(xiāo)售累計(jì)增幅18.1%。

4月末的最后兩天是“五一”小長(zhǎng)假,政府機(jī)關(guān)不上班,買(mǎi)的車(chē)只能在5月初上牌,因此月初零售數(shù)比批發(fā)數(shù)要高,批發(fā)銷(xiāo)量在第二周轉(zhuǎn)為正常。另外受到車(chē)展的拉動(dòng),整個(gè)5月份市場(chǎng)人氣較旺,加之車(chē)展期間上市新車(chē)的訂單,大部分車(chē)輛在5月份交付,因此5月終端銷(xiāo)量環(huán)比僅微幅減少,同比的增幅比也4月份略小,這是去年4月份市場(chǎng)銷(xiāo)量更高所致,但是終端銷(xiāo)量15.9%的正增長(zhǎng),仍給汽車(chē)行業(yè)帶來(lái)很大的市場(chǎng)信心。5月底經(jīng)銷(xiāo)商總庫(kù)存微幅增加。自主品牌市場(chǎng)份額下降,但是同比還是有所增長(zhǎng),基本符合自主品牌市場(chǎng)占有率各月波動(dòng)規(guī)律,不能得出自主品牌市場(chǎng)形勢(shì)嚴(yán)峻的結(jié)論。。

1.1市場(chǎng)總體運(yùn)行情況

A. 5月車(chē)市結(jié)構(gòu)性高增長(zhǎng)

|

5月狹義乘用車(chē)國(guó)內(nèi)零售較強(qiáng),同比增速達(dá)到16%,環(huán)比持平。其中增長(zhǎng)最強(qiáng)的是SUV,同比增長(zhǎng)44%,其主要原因也是廠家對(duì)SUV車(chē)型的投放力度超強(qiáng),加之消費(fèi)的年輕化趨勢(shì)及換車(chē)潮流推動(dòng)SUV的需求強(qiáng)勢(shì)增長(zhǎng)。作為市場(chǎng)主體的轎車(chē)市場(chǎng)走勢(shì)較弱,零售同比增長(zhǎng)達(dá)到11%,且環(huán)比增速持平%,這也是換購(gòu)群體升級(jí)多樣化帶來(lái)的轎車(chē)增長(zhǎng)偏低,5月的MPV類(lèi)生產(chǎn)資料用車(chē)銷(xiāo)售回落。尤其是5月的MPV增長(zhǎng)剔除2萬(wàn)的MPV類(lèi)微客增量后,增長(zhǎng)偏低,SUV市場(chǎng)的超強(qiáng)走勢(shì)仍是一枝獨(dú)秀的。

13年1-5月的零售增長(zhǎng)21%是較強(qiáng)的。13年1季度的開(kāi)門(mén)紅早在我們的預(yù)期中,這是考慮到12年初的數(shù)據(jù)異常低基數(shù)和13年春節(jié)延后因素,以及12年4季度的車(chē)市增長(zhǎng)部分轉(zhuǎn)移到13年1季度。但5月的零售持續(xù)走強(qiáng)是令人振奮的。

B. 1-5月狹義乘用車(chē)高增長(zhǎng)

|

13年1-5月的車(chē)市零售增長(zhǎng)21%,這是11、12連續(xù)兩年低增速后的首次季度增速超越20%,算是較快增速。考慮到12年的市場(chǎng)也較弱,但12年的低增長(zhǎng)是在12年1季度的增長(zhǎng)乏力的情況下出現(xiàn)的,因此今年年的開(kāi)局高增長(zhǎng)奠定今年市場(chǎng)增速預(yù)期較高的基礎(chǔ)。但考慮到這樣高的增速與環(huán)境矛盾會(huì)進(jìn)一步加劇,因此后面難以保持這樣的增速。

C. 5月車(chē)市批發(fā)強(qiáng)勢(shì)平穩(wěn)增長(zhǎng)

|

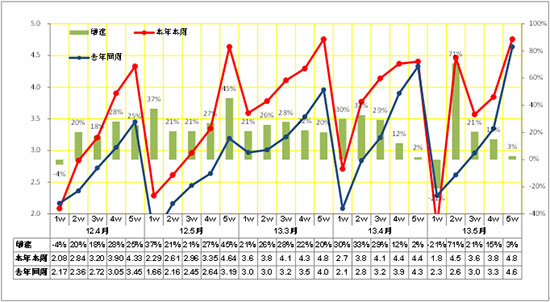

13年5月的狹義乘用車(chē)市場(chǎng)保持較穩(wěn)定的出貨速度,增速出現(xiàn)前高后低的現(xiàn)象,體現(xiàn)車(chē)市增長(zhǎng)較健康。5月作為季度初一般是壓庫(kù)較小的,而今年5月的最后一周走勢(shì)增速僅有4%,說(shuō)明車(chē)市的月度內(nèi)走勢(shì)節(jié)奏平緩,月末增長(zhǎng)放緩,沒(méi)有前期的強(qiáng)力月末壓庫(kù)存現(xiàn)象。

D. 5月車(chē)市零售高開(kāi)低走

|

13年5月的狹義乘用車(chē)市場(chǎng)零售走勢(shì)處于逐步回落狀態(tài),5月上旬的零售相對(duì)高位,1-10日的平均銷(xiāo)量明顯高于3-4,但隨后出現(xiàn)零售的回落,其中的第三周銷(xiāo)量處于明顯的谷底,第四周創(chuàng)新近3個(gè)月的新低,最后一周的零售拉升回來(lái)。這也是4-5月的零售增長(zhǎng)周期的從4月初谷底逐步啟動(dòng),5月1日前后達(dá)到高點(diǎn),隨后逐步回落的局面。總體看,5月的車(chē)市零售起步較好,到月末仍能維持較好狀態(tài)。

E. 5月日系銷(xiāo)量回歸常態(tài)

|

5月零售同比銷(xiāo)量走勢(shì)最強(qiáng)的是韓系、德系,日系和自主品牌表現(xiàn)也算與4月走平。受到日系走弱和韓系、法系新品推出的促進(jìn),今年的韓系和法系的走勢(shì)很強(qiáng)。而德系的走勢(shì)仍是得勢(shì)不得量,份額增長(zhǎng)一般。但日系未來(lái)增長(zhǎng)仍有潛力,5月的凱美瑞零售就很強(qiáng),而隨后的日系新品上市和日元貶值會(huì)帶來(lái)走勢(shì)的明顯改善。

|

13年1季度日系銷(xiāo)量仍處于弱于2010年前的低位水平,隨后的4-5月銷(xiāo)量達(dá)到24萬(wàn)臺(tái)的近年次高銷(xiāo)量,市場(chǎng)狀態(tài)逐步好轉(zhuǎn),但由于日系的新品在下半年發(fā)力的較多,目前的走勢(shì)仍是穩(wěn)步回暖的的特色,估計(jì)7月走平,4季度開(kāi)始才會(huì)有突出表現(xiàn)。

F. 廠家和渠道庫(kù)存壓力緩解

|

今年5月的廠家?guī)齑嫖⒃觯?jīng)銷(xiāo)商庫(kù)存降低。今年廠商庫(kù)存增長(zhǎng)力度遠(yuǎn)低于去年同期,尤其是5月的經(jīng)銷(xiāo)商庫(kù)存下降1萬(wàn)臺(tái),這體現(xiàn)了廠家的克制和零售火爆,也是很好的信號(hào)。12年4季度出現(xiàn)廠商庫(kù)存雙降現(xiàn)象,此現(xiàn)象延續(xù)到今年1月。而13年2月的廠家?guī)齑娼档鸵彩?月有效產(chǎn)能小和渠道庫(kù)存偏低的結(jié)果。3-4月的廠商庫(kù)存雙增的現(xiàn)象體現(xiàn)了正常的增庫(kù)存過(guò)程,但力度小于12年同期。

G. 市場(chǎng)主銷(xiāo)車(chē)型-合資主導(dǎo)

|

13年乘用車(chē)銷(xiāo)量領(lǐng)軍車(chē)型主要是歐美系包攬,朗逸近期占據(jù)冠軍銷(xiāo)量車(chē)型月度較多,而五菱宏光在3月表現(xiàn)突出。五菱宏光作為微客類(lèi)車(chē)型的消費(fèi)群體與私家用車(chē)有明顯差異,且五菱宏光也是進(jìn)入MPV市場(chǎng)的主流,但因春季鋪貨過(guò)多,零售數(shù)據(jù)的排名還是看傳統(tǒng)乘用車(chē)較好。朗逸的產(chǎn)品僅有三廂車(chē)型,能超越福克斯的兩三箱組合銷(xiāo)量也是不簡(jiǎn)單的。未來(lái)的朗逸兩廂獨(dú)立為朗行也是明智的差異化定位的增量措施。

前幾名的福克斯、凱越、帕薩特、速騰、寶來(lái)、科魯茲、英朗、賽歐、捷達(dá)、等表現(xiàn)較強(qiáng),這也是強(qiáng)勢(shì)企業(yè)的車(chē)型優(yōu)勢(shì)特色。強(qiáng)勢(shì)企業(yè)在各價(jià)位段市場(chǎng)逐步建立主力車(chē)型,也是對(duì)各細(xì)分市場(chǎng)的強(qiáng)力布局,形成類(lèi)似歐美市場(chǎng)的強(qiáng)勢(shì)廠家強(qiáng)勢(shì)車(chē)型的組合。合資三強(qiáng)的A級(jí)中檔、低端、高端的三線布局都是超強(qiáng)銷(xiāo)量車(chē)型,目前就是上海大眾的A級(jí)高端還需要強(qiáng)化。

自主品牌在主力市場(chǎng)逐步邊緣化,哈佛的組合表現(xiàn)算不錯(cuò),但分開(kāi)后的自主就沒(méi)有車(chē)型能進(jìn)入國(guó)內(nèi)零售主力陣容。而A級(jí)入門(mén)級(jí)車(chē)型的自主品牌過(guò)去較強(qiáng),現(xiàn)在的合資三強(qiáng)的A級(jí)低端對(duì)自主的A級(jí)入門(mén)級(jí)形成新的頂部壓制效果。

H. 轎車(chē)市場(chǎng)趨于三廂主導(dǎo)

|

轎車(chē)市場(chǎng)的兩廂車(chē)型占比持續(xù)下降,13年的兩廂車(chē)型占比降至17.8%,而12年是20%,11年是21%,這樣的兩廂持續(xù)下降趨勢(shì)趨勢(shì)體現(xiàn)了入門(mén)級(jí)小車(chē)的分流趨勢(shì),小型MPV類(lèi)微客的載客需求發(fā)展較快,對(duì)兩廂轎車(chē)的影響也是較大的。

12年5月的兩廂占比持續(xù)兩個(gè)月回升,達(dá)到21.4%的相對(duì)高位; 13年5月的17.8%相對(duì)4月低位回升,但力度明顯偏弱。這主要是今年經(jīng)濟(jì)型車(chē)市場(chǎng)結(jié)構(gòu)性下滑導(dǎo)致兩廂占比下降。而自主品牌也是跟隨市場(chǎng)和利潤(rùn)的導(dǎo)向發(fā)展中大型車(chē)及SUV發(fā)展,隨著微車(chē)市場(chǎng)萎縮和更大空間的小型SUVMPV的崛起,小型兩廂車(chē)日益沒(méi)落。

I. 5月狹義乘用車(chē)排量平均1.76升

|

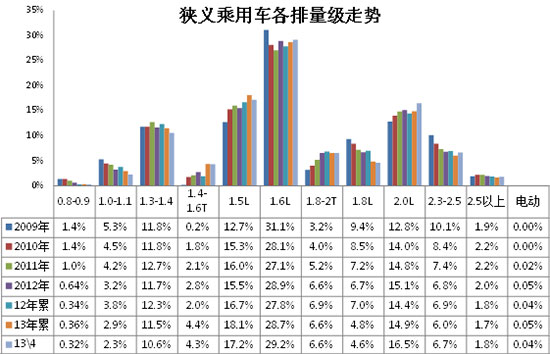

13年的狹義乘用車(chē)排量趨于中大型化,低端的排量市場(chǎng)表現(xiàn)相對(duì)較弱。尤其是SUV市場(chǎng)的份額增大帶動(dòng)排量的提升較明顯。而SUV自身的排量是趨于小型化的。

|

5月的2升級(jí)以上車(chē)型的份額明顯提升,而1.6升級(jí)別市場(chǎng)的份額增長(zhǎng)較快,與此同時(shí)的增壓車(chē)型的份額增加較快。今年的SUV小型化和MPV的小型化都對(duì)1.5升市場(chǎng)有所推動(dòng),但5月的MPV低端走弱,自主的1.5升也表現(xiàn)一般,而合資的1.4-1.6T市場(chǎng)表現(xiàn)較突出。

J. 5月狹義乘用車(chē)中高端表現(xiàn)較強(qiáng)

|

5月的狹義乘用車(chē)各級(jí)別市場(chǎng)零售走勢(shì)環(huán)比4月變化不大,但相對(duì)12年同期的中大型車(chē)表現(xiàn)較突出。5月的 A00級(jí)走勢(shì)較弱,批發(fā)同比去年5月批發(fā)下降7%,環(huán)比今年4月下降6%,而且微轎的零售也是同比去年5月下降8%,環(huán)比的下降也是幾乎最大的,入門(mén)級(jí)消費(fèi)群體的壓力較大。5月的A級(jí)車(chē)批發(fā)走勢(shì)很強(qiáng),批發(fā)環(huán)比上月下降2%,同比增長(zhǎng)17%。而零售的的同比增長(zhǎng)也達(dá)到21%的較高增速。

5月中高級(jí)車(chē)的市場(chǎng)恢復(fù)較好,B級(jí)車(chē)的批發(fā)同比增長(zhǎng)21%,其零售也同比增長(zhǎng)22%。而C級(jí)車(chē)的5月表現(xiàn)偏弱,高端需求不理想。

K. 小型SUV市場(chǎng)火爆

|

13年狹義乘用車(chē)市場(chǎng)的主力細(xì)分市場(chǎng)表現(xiàn)較好,同時(shí)出現(xiàn)市場(chǎng)熱點(diǎn)的延伸。轎車(chē)市場(chǎng)的A級(jí)車(chē)很好,B級(jí)5月表現(xiàn)更好的增速趨勢(shì)。今年MPV市場(chǎng)的入門(mén)級(jí)市場(chǎng)表現(xiàn)超強(qiáng),但5月的這種增強(qiáng)趨勢(shì)明顯減弱,同期新品基數(shù)已經(jīng)增高和本期的降價(jià)競(jìng)爭(zhēng)激化也是變局較快的。SUV市場(chǎng)的A0級(jí)車(chē)熱點(diǎn)延續(xù),而且增速仍處超高水平,B級(jí)SUV的增速相對(duì)高位平穩(wěn)。

L. 13年自主廠家表現(xiàn)較好

|

今年的市場(chǎng)復(fù)雜,強(qiáng)勢(shì)企業(yè)的表現(xiàn)較好,自主總體表現(xiàn)似乎不錯(cuò)。狹義乘用車(chē)的主力廠家13年走勢(shì)較強(qiáng),合資三強(qiáng)的南北大眾和上海通用的13年1-5月同比增長(zhǎng)21%。豪華三強(qiáng)的13年批發(fā)也表現(xiàn)不錯(cuò),5月的批發(fā)依舊較強(qiáng)。

13年1-5月的自主的集團(tuán)核心企業(yè)和民營(yíng)三強(qiáng)的表現(xiàn)較強(qiáng),這也是自主集團(tuán)核心積蓄力量力爭(zhēng)13年突破的體現(xiàn),且不少企業(yè)的強(qiáng)力投入也有階段性效果。5月的民營(yíng)三強(qiáng)依舊保持較快的增速,而二線的國(guó)企和民企表現(xiàn)較弱。

M. 13年大集團(tuán)內(nèi)部結(jié)構(gòu)

|

13年的大集團(tuán)的內(nèi)部增長(zhǎng)動(dòng)力差異化,一汽和上汽的增長(zhǎng)是靠合資的增長(zhǎng)為主動(dòng)力,其中一汽是依靠大眾的增長(zhǎng),上汽也是主要依靠大眾等的強(qiáng)勢(shì)增長(zhǎng),通用和豐田表現(xiàn)都不佳。東風(fēng)集團(tuán)的日系下降,自主和起亞、PSA等表現(xiàn)都不錯(cuò)。長(zhǎng)安是依靠自主和福特的增長(zhǎng)。北汽的自主和現(xiàn)代表現(xiàn)較強(qiáng)。廣汽的自主和菲亞特增長(zhǎng)較大。

N. 產(chǎn)品促銷(xiāo)多樣化

|

13年5月的狹義乘用車(chē)市場(chǎng)促銷(xiāo)力度小幅增大,沒(méi)有出現(xiàn)歷年5月的急劇加大促銷(xiāo)的現(xiàn)象。而從09年開(kāi)始的不降價(jià)只促銷(xiāo)的現(xiàn)象也是得以改變,尤其是換代車(chē)型的降價(jià)換型等形成更強(qiáng)的增量動(dòng)力。近期新天籟的價(jià)格下探和捷達(dá)桑塔納的小車(chē)大型化趨勢(shì)都是對(duì)車(chē)市的競(jìng)爭(zhēng)格局產(chǎn)生較大的影響,但對(duì)促銷(xiāo)的影響是抵沖的,隨著未來(lái)的產(chǎn)能釋放,車(chē)市的促銷(xiāo)還會(huì)更加激烈。

2、6月市場(chǎng)展望

6月份是乘用車(chē)市場(chǎng)下行期,因?yàn)樘鞖廪D(zhuǎn)熱。6月有10個(gè)雙休日,又是小月,再加上一個(gè)端午節(jié),工作日僅有19個(gè),同比少了一天,環(huán)比少了3天,這是陽(yáng)歷月度與周度、陰歷的節(jié)假日在同比各月分布不均所致,因此國(guó)外才有月銷(xiāo)量折合成年當(dāng)量銷(xiāo)量的計(jì)算。另外端午節(jié)不構(gòu)成購(gòu)車(chē)小高峰,小長(zhǎng)假卻影響銷(xiāo)量,所以6月產(chǎn)銷(xiāo)量環(huán)比下降是必然的事,市場(chǎng)同比增幅也會(huì)進(jìn)一步降低,但這不是市場(chǎng)變壞了,因?yàn)橥鹊匿N(xiāo)量還會(huì)增長(zhǎng)10%以上。由于6月份終端銷(xiāo)量的增幅減小,無(wú)法達(dá)到”時(shí)間過(guò)半銷(xiāo)量過(guò)半”的預(yù)期,月底壓庫(kù)就成為必然的結(jié)果。。

3、今年汽車(chē)市場(chǎng)還會(huì)繼續(xù)好下去嗎

前幾個(gè)月市場(chǎng)較高速增長(zhǎng),引起很多人對(duì)政府調(diào)控的擔(dān)憂。但習(xí)主席上任后,北京的交通管制極大的減少,堵車(chē)也略有緩解。習(xí)主席要處理的過(guò)去的積案過(guò)多,可能無(wú)暇顧及堵車(chē)這樣的“小事”,而政府對(duì)堵車(chē)實(shí)施調(diào)控將影響多數(shù)公務(wù)員的利益,因此只能是國(guó)家最高領(lǐng)導(dǎo)來(lái)拍板決策,這樣今年出臺(tái)調(diào)控政策的可能性已經(jīng)不大了。今年整個(gè)汽車(chē)批發(fā)銷(xiāo)量可能達(dá)到2130萬(wàn)輛,凈增200萬(wàn)輛。如果明年GDP增長(zhǎng)率預(yù)期大于8%,而CPI增速小于3%,地方政府繼續(xù)出臺(tái)限購(gòu)、限行政策,調(diào)控政策才可能出臺(tái),但中國(guó)政治的復(fù)雜性決定了好政策經(jīng)常要拖延。這就使堵車(chē)進(jìn)一步加劇,會(huì)造成巨大經(jīng)濟(jì)損失、嚴(yán)重的民怨、降低工作效率和GDP增速、增加物流成本、搞壞投資環(huán)境,堵車(chē)的小事就有可能變成大事,那是才調(diào)控,可能就會(huì)對(duì)汽車(chē)工業(yè)和用戶(hù)的沖擊更大。

4、從德國(guó)交通來(lái)看堵車(chē)的原因

德國(guó)汽車(chē)保有量為5140萬(wàn)輛,公路總里程65萬(wàn)公里,其中高速公路1.3萬(wàn)公里,基本不堵車(chē)。中國(guó)汽車(chē)保有量1.2億輛,公路總里程380萬(wàn)公里,高速公路近9萬(wàn)公里,出現(xiàn)嚴(yán)重的堵車(chē)。與德國(guó)比堵車(chē)最主要的原因是人員素質(zhì)低,改革開(kāi)放最大的失誤是經(jīng)濟(jì)快速發(fā)展,人員素質(zhì)反而下降。文革期間騎自行車(chē)基本沒(méi)有逆行的,現(xiàn)在逆行司空見(jiàn)慣!車(chē)主開(kāi)車(chē)的行為也無(wú)法恭維,德國(guó)上下班車(chē)輛高峰期,路口沒(méi)有交通警察,高峰期中國(guó)百萬(wàn)交警、輔警齊上陣,否則路口會(huì)經(jīng)常出現(xiàn)交通癱瘓。因此十七屆六中全會(huì)才有加強(qiáng)文化建設(shè)的決議。但提高到發(fā)達(dá)國(guó)家的人員素質(zhì)水平,最少需要兩三代人的不懈努力,中國(guó)交通秩序與南非也是差距極大,將影響今后我國(guó)經(jīng)濟(jì)和汽車(chē)工業(yè)的發(fā)展,或者說(shuō)人員素質(zhì)低將使今后經(jīng)濟(jì)發(fā)展付出巨大的代價(jià)。。

二是城市規(guī)劃極落后,很多本世紀(jì)建的高層小區(qū)沒(méi)地下停車(chē)庫(kù),德國(guó)每戶(hù)要有一個(gè)停車(chē)位;大城市無(wú)限膨脹,城市人口和高層建筑過(guò)度密集,沒(méi)有一個(gè)國(guó)家這么干,但國(guó)家沒(méi)有抑制這種“規(guī)劃”,造成大量汽車(chē)占道路停車(chē),影響城市道路通暢。德國(guó)在無(wú)停車(chē)線的馬路上過(guò)夜停車(chē),幾乎天天吃罰單,他們說(shuō)現(xiàn)代文明是罰出來(lái)的。德國(guó)小城市中心廣場(chǎng)的地下都改造成2-3層的停車(chē)場(chǎng)。這種城市基礎(chǔ)設(shè)施改造連北京都沒(méi)有開(kāi)始!國(guó)家公路建設(shè)和城市改造,近十年來(lái)平均每年投資上萬(wàn)億元,但這最少還要五十年才能基本建成現(xiàn)代交通系統(tǒng),雖然中等發(fā)展中國(guó)家基本都堵車(chē),但北京的堵車(chē)在世界大城市中是最嚴(yán)重的,這就是政策不到位。因?yàn)闆](méi)有德國(guó)的降低汽車(chē)開(kāi)動(dòng)率的高燃油稅、沒(méi)有日本的嚴(yán)格的購(gòu)車(chē)停車(chē)位證明制度、治理車(chē)輛超限超載30多年沒(méi)實(shí)效!壓壞路橋和事故頻發(fā)觸目驚心……

5、正確認(rèn)識(shí)國(guó)際車(chē)企大肆擴(kuò)產(chǎn)能、擴(kuò)網(wǎng)

上海車(chē)展很多國(guó)際車(chē)企發(fā)布中國(guó)戰(zhàn)略,其中推新品、擴(kuò)產(chǎn)能、擴(kuò)網(wǎng)絡(luò)是共同特點(diǎn)。擴(kuò)產(chǎn)能是由于預(yù)測(cè)中國(guó)未來(lái)市場(chǎng)飽和時(shí),銷(xiāo)量將超過(guò)5000萬(wàn)輛/年,汽車(chē)保有量將超過(guò)6億輛。美國(guó)汽車(chē)產(chǎn)能最高時(shí)達(dá)3000萬(wàn)輛/年,最大銷(xiāo)量不足1800萬(wàn)輛/年。市場(chǎng)經(jīng)濟(jì)是過(guò)剩經(jīng)濟(jì),合資企業(yè)產(chǎn)能相對(duì)較小,在2009-2010年市場(chǎng)高增長(zhǎng)時(shí)吃過(guò)虧,今年市場(chǎng)較好,大肆擴(kuò)產(chǎn)能可以理解。大眾汽車(chē)2011年在華經(jīng)銷(xiāo)商總計(jì)為1,590家,中期內(nèi)(到2015年)將達(dá)到3,000家上下,媒體頗有微詞。我國(guó)的經(jīng)銷(xiāo)商已近4萬(wàn)家,大大超過(guò)美國(guó),這是我國(guó)有近200家獨(dú)立法人的汽車(chē)廠造成的,但是大合資企業(yè)平均每個(gè)4S店銷(xiāo)量高達(dá)1-2千輛/年,在國(guó)外能銷(xiāo)售1000輛/年就是當(dāng)然的旗艦店,可見(jiàn)大肆擴(kuò)網(wǎng)應(yīng)能理解。此時(shí)自主品牌要加速營(yíng)銷(xiāo)體制改革,否則自主車(chē)企的4S店就成了合資企業(yè)的后備資源庫(kù)。。

6、整車(chē)企業(yè)經(jīng)濟(jì)運(yùn)行態(tài)勢(shì)分化

A、整車(chē)行業(yè)總體狀態(tài)

|

由于國(guó)家統(tǒng)計(jì)局的行業(yè)經(jīng)濟(jì)運(yùn)行的總體數(shù)據(jù)發(fā)布要晚一個(gè)多月,因此我們本月只能進(jìn)行隔月的月度跟蹤汽車(chē)整車(chē)總體運(yùn)行狀態(tài)。國(guó)家統(tǒng)計(jì)局統(tǒng)計(jì)的12年1-12月的的汽車(chē)整車(chē)行業(yè)的產(chǎn)量2063萬(wàn)臺(tái),同比增長(zhǎng)6.3%,而整車(chē)行業(yè)產(chǎn)值24609億元,增長(zhǎng)9.2%。13年1-2月的產(chǎn)值4102億元,增長(zhǎng)15%,而成本增長(zhǎng)10%、收入增長(zhǎng)11%,生產(chǎn)運(yùn)營(yíng)處于較好水平。但營(yíng)銷(xiāo)的投入增長(zhǎng)也是很大的。13年的營(yíng)業(yè)費(fèi)用增長(zhǎng)14%,較12年的6.8%增長(zhǎng)較大。同時(shí)13年的財(cái)務(wù)費(fèi)用的收入大減到4億元,好在是利息的增長(zhǎng)不太大,企業(yè)的資產(chǎn)負(fù)債率較12年同期下降0.5個(gè)百分點(diǎn)到58.5%,處于較安全水平。

12年整車(chē)企業(yè)利潤(rùn)增長(zhǎng)從超高狀態(tài)稍有回落,13年年初恢復(fù)較好。12年1-12月的利潤(rùn)增長(zhǎng)3.7%,13年的利潤(rùn)同比增長(zhǎng)18%,銷(xiāo)售利潤(rùn)率也達(dá)到9.4%的較好水平,且毛利率在19.7%的近期高位;總體看汽車(chē)整車(chē)行業(yè)的利潤(rùn)表現(xiàn)仍是較好狀態(tài)。