1、4月市場走勢回顧

根據(jù)乘聯(lián)會數(shù)據(jù):總體級狹義乘用車4月批發(fā)129.66萬臺,4月批發(fā)較去年同期同比增長14.6%,4月零售較去年同期同比增長19.7%;4月批發(fā)環(huán)比上月增長-6.8%,4月零售環(huán)比上月增長-5.8%;4月出口較去年同期同比增長4.1%;4月廠家產(chǎn)銷率97%,4月渠道批零率96%;13年1-4月生產(chǎn)累計增幅19.5%,13年1-4月廠家批發(fā)銷售累計增幅19.8%。

由于3月底經(jīng)銷商庫存增幅較多,4月第一周有清明節(jié)工作日少,經(jīng)銷商進貨量自然少;第2-3周銷量趨于正常,到月末銷量大幅增加,4月的批發(fā)和零售銷量比同期增長近15%和20%。4月是二季度初,一般廠家月底不壓庫存,以便減小經(jīng)銷商的庫存壓力。但一些企業(yè)利用“五一”進行設(shè)備維修或新產(chǎn)品調(diào)試或強制性休年假,假期會延長,經(jīng)銷商為了有足夠的車賣,主動多進貨,因此本月底經(jīng)銷商庫存數(shù)略增也屬正常。4月份眾多的新車上市或首發(fā)、車展效應(yīng)、五一小長假免高速公路費,月末銷量較高是預料中的事。其中日系車環(huán)比市場占有率增幅最大,超過1%,而內(nèi)資企業(yè)環(huán)比市場占有率下降近3%,同比也是負增長!狹義乘用車前4個月累計的終端銷量增速仍大于23%,如果沒有調(diào)控,狹義乘用車市場今年可能凈增200萬輛。

1.1市場總體運行情況

A. 4月車市結(jié)構(gòu)性高增長

|

4月狹義乘用車國內(nèi)零售較強,同比增速達到20%,環(huán)比也有-6%增長。其中增長最強的是SUV,同比增長55%,其主要原因也是廠家對SUV車型的投放力度超強,加之消費的年輕化趨勢及換車潮流推動SUV的需求強勢增長。作為市場主體的轎車市場走勢較弱,零售同比增長達到13%,且環(huán)比增速-6%,這也是換購群體升級多樣化帶來的轎車增長偏低,4月的MPV類生產(chǎn)資料用車銷售回落。尤其是4月的MPV增長剔除2萬的MPV類微客增量后,增長偏低,SUV市場的超強走勢仍是一枝獨秀的。

13年1-4月的零售增長23%是較強的。如果考慮到12年初的數(shù)據(jù)異常低基數(shù)和13年春節(jié)延后因素,以及12年4季度的車市增長部分轉(zhuǎn)移到13年1季度,13年1季度的開門紅早在我們的預期中。但4月的零售持續(xù)走強是令人振奮的。

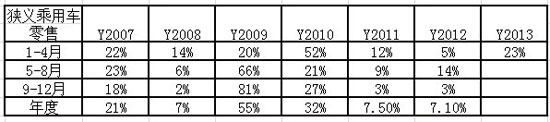

B. 1-4月狹義乘用車高增長

|

13年1-4月的車市零售增長23%,這是11、12連續(xù)兩年低增速后的首次季度增速超越20%,算是較快增速。考慮到12年的市場也較弱,但12年的低增長是在12年1季度的增長乏力的情況下出現(xiàn)的,因此今年年的開局高增長奠定今年市場增速預期較高的基礎(chǔ)。但考慮到這樣高的增速與環(huán)境矛盾會進一步加劇,因此后面難以保持這樣的增速。

C. 4月車市批發(fā)強勢平穩(wěn)增長

|

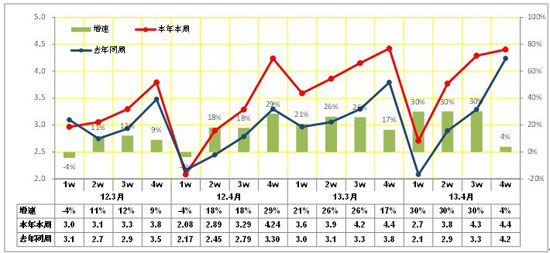

13年4月的狹義乘用車市場保持較穩(wěn)定的出貨速度,增速出現(xiàn)前高后低的現(xiàn)象,體現(xiàn)車市增長較健康。4月作為季度初一般是壓庫較小的,而今年4月的最后一周走勢增速僅有4%,說明車市的月度內(nèi)走勢節(jié)奏平緩,月末增長放緩,沒有前期的強力月末壓庫存現(xiàn)象。

D. 4月車市零售走勢較強

|

13年4月的狹義乘用車市場零售走勢處于平穩(wěn)上升狀態(tài),上旬的零售基本保持低位穩(wěn)定,相對于3月的走勢有明顯的差距。從10日開始的零售逐步走好,20日后的零售又有明顯上升,零售走勢逐步接近1月下半月的零售狀態(tài)。總體看,4月的車市零售恢復較好,節(jié)前市場保持較好態(tài)勢。

E. 4月日系銷量谷底回暖

|

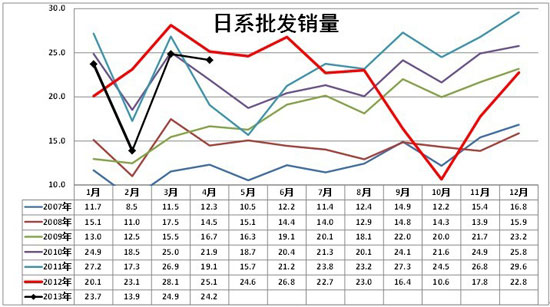

4月零售同比銷量走勢最強的是法系、美系,韓系和自主品牌表現(xiàn)也算正增長。德系的增長也很不錯,并未受到315事件的明顯影響,這也是德系產(chǎn)能釋放與新品增量的結(jié)果。從分車系國別走勢看,日系是唯一一個比12年4月批發(fā)負增長的主力車系,但日系也是環(huán)比3月零售表現(xiàn)較強的企業(yè),而近期日系新品上市和日元貶值會帶來走勢的明顯改善。

|

13年1季度日系銷量仍處于弱于2010年前的低位水平,隨后的4月銷量達到24.2萬臺的近年次高銷量,市場狀態(tài)逐步好轉(zhuǎn),但由于日系的新品在下半年發(fā)力的較多,目前的走勢仍是穩(wěn)步回暖的的特色,4季度開始才會有突出表現(xiàn)。

F. 廠家和渠道庫存進入雙增

|

G. 市場主銷車型-合資主導

|

12年前期的乘用車銷量領(lǐng)軍車型主要是美系包攬,其中上海通用的主力車型的單車型銷量12年前期領(lǐng)先。12年下半年長安福特福克斯快速跟進低價組合策略。13年的大眾系車型零售表現(xiàn)較強,朗逸回歸領(lǐng)軍地位,前幾名的福克斯、凱越、賽歐、捷達、帕薩特、速騰等表現(xiàn)較強,這也是強勢企業(yè)的車型優(yōu)勢特色。尤其是凱越和捷達都是零售主力車型,但本月的桑塔納和昕銳的銷量沒有到位,相信未來形成合資三強的A級低端三強車型,合資三強的A級中檔、低端、高端的三線布局都是超強銷量車型,目前就是上海大眾的A級高端還需要強化。

雖然通用的五菱宏光也是進入MPV市場的主流,但因春季鋪貨過多,零售數(shù)據(jù)的排名還是看傳統(tǒng)乘用車較好。自主品牌在主力市場逐步邊緣化,哈佛的組合表現(xiàn)算不錯,但分開后的自主就沒有車型能進入國內(nèi)零售主力陣容。而A級入門級車型的自主品牌過去較強,現(xiàn)在的合資三強的A級低端對自主的A級入門級形成新的頂部壓制效果。因此近期的奇瑞等提出戰(zhàn)略調(diào)整也是很正確的選擇。

H. 轎車廂型結(jié)構(gòu)-兩廂轎車結(jié)構(gòu)性下降

|

轎車市場的兩廂車型占比持續(xù)下降,13年的兩廂車型占比降至17.9%,而12年是20%,11年是21%,這樣的兩廂持續(xù)下降趨勢趨勢體現(xiàn)了入門級小車的分流趨勢,小型MPV類微客的載客需求發(fā)展較快,對兩廂轎車的影響也是較大的。

12年4月的兩廂占比達到20.7%的相對高位,但13年4月的17.3%僅為低位回升,就沒有重演12年4月的兩廂高位特征。這主要是今年經(jīng)濟型車市場結(jié)構(gòu)性下滑導致兩廂占比下降,但日系驪威等兩廂新品推出帶來銷量回升,但美系和韓系多強化三廂車的增長。而自主品牌也是跟隨市場和利潤的導向發(fā)展中大型車,隨著微車市場萎縮和更大空間的小型MPV的崛起,小型兩廂車日益沒落。

|

13年1-4月的兩廂車的份額是相對大幅回落的。這主要體現(xiàn)在A0級車的兩廂車市場占比劇烈下降到36%,日系低迷對兩廂車影響巨大;其次是A00級車的市場萎縮,A級車的消費也是偏向更體面的三廂車,消費升級的車型大型化趨勢日益明顯,而這樣的大型化趨勢不利于節(jié)約社會占地資源和便利化使用,這樣的趨勢并不好。但4月的A0級兩廂占比達到40%,這也是小車市場活力恢復的體現(xiàn)。

I. 4月狹義乘用車高排量表現(xiàn)較強

|

13年的狹義乘用車排量趨于中大型化,低端的排量市場表現(xiàn)相對較弱。4月的2升級以上車型的份額明顯提升,而1.6升級別市場的份額增長較快,與此同時的增壓車型的份額增加較快。今年的SUV小型化和MPV的小型化都對1.5升市場有所推動,但4月的MPV低端走弱,自主的1.5升也表現(xiàn)一般,而合資的1.6升表現(xiàn)較突出。

J. 4月狹義乘用車低端表現(xiàn)較強

|

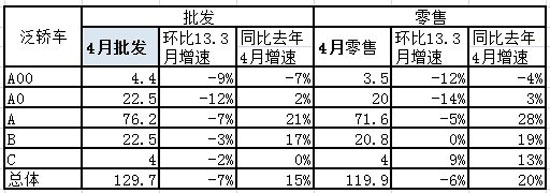

4月的狹義乘用車各級別市場零售走勢稍強,其中的結(jié)構(gòu)性增長突出。 A00級走勢較弱,批發(fā)同比去年4月批發(fā)下降7%,環(huán)比今年3月下降9%,而且微轎的零售也是同比去年4月下降4%,環(huán)比的下降也是幾乎最大的,入門級消費群體的壓力較大。4月的A級車批發(fā)走勢很強,批發(fā)環(huán)比上月下降7%,同比增長21%。而零售的的同比增長也達到28%的最高增速。

4月中高級車的市場恢復較好,B級車的批發(fā)同比增長17%,其零售也同比增長13%,尤其是4月的中高級車的零售環(huán)比增長持平,也是不錯的效果。而C級車的表現(xiàn)也是類似的較好增速,這與進口車的低迷形成較大的反差。

K. 小型MPVSUV市場火爆

|

13年狹義乘用車市場的主力細分市場表現(xiàn)較好,同時出現(xiàn)市場熱點的延伸。轎車市場的A級車很好,BC級4月表現(xiàn)更好的增速趨勢。MPV市場的入門級市場表現(xiàn)超強,但4月的這種增強趨勢明顯減弱,同期新品基數(shù)已經(jīng)增高和本期的降價競爭激化也是變局較快的。SUV市場的A0級車熱點延續(xù),而且增速不斷加速,B級SUV的增速相對高位平穩(wěn)。

L. 13年價段車型

|

狹義乘用車的消費檔次不斷升級,目前的主力消費層次增長在8-12萬元車型,同時A級車是主要選擇。隨著4月春節(jié)過后的銷售結(jié)構(gòu)變化,13年4月的車市的主要增長點是12-16萬的A0級車,而高端的25萬以上車型的表現(xiàn)也很突出。

M. 13年自主廠家表現(xiàn)突出

|

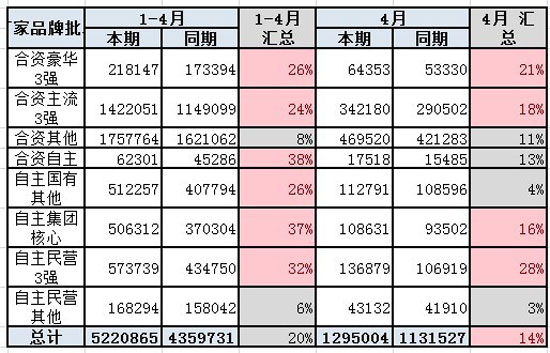

今年的市場復雜,強勢企業(yè)的表現(xiàn)較好,自主節(jié)前開門紅很好。狹義乘用車的主力廠家13年走勢較強,合資三強的南北大眾和上海通用的13年1-4月同比增長24%。豪華三強的13年批發(fā)也表現(xiàn)不錯,4月的批發(fā)依舊較強。

13年1-4月的自主的集團核心企業(yè)和民營三強的表現(xiàn)較強,這也是自主集團核心積蓄力量力爭13年突破的體現(xiàn)。4月的民營三強依舊保持較快的增速,而二線的國企和民企表現(xiàn)較弱。

N. 13年大集團內(nèi)部結(jié)構(gòu)

|

13年的大集團的內(nèi)部增長動力差異化,一汽和上汽的增長是靠合資的增長為主動力,其中一汽是依靠大眾的增長,上汽也是主要依靠大眾等的強勢增長。東風集團的日系下降,自主和起亞、PSA等表現(xiàn)都不錯。長安是依靠自主和福特的增長。北汽的自主和奔馳表現(xiàn)較強。廣汽的自主和菲亞特增長較大。

O. 產(chǎn)品促銷多樣化

|

13年4月的狹義乘用車市場促銷力度小幅增大,沒有出現(xiàn)歷年4月的急劇加大促銷的現(xiàn)象。而從09年開始的不降價只促銷的現(xiàn)象也是得以改變,尤其是換代車型的降價換型等形成更強的增量動力。近期新天籟的價格下探和捷達桑塔納的小車大型化趨勢都是對車市的競爭格局產(chǎn)生較大的影響,但對促銷的影響是抵沖的,隨著未來的產(chǎn)能釋放,車市的促銷還會更加激烈。

2、5月市場展望

由于4月29-30日放假,很多新車在月末無法上牌,會影響4月的終端銷量,卻會增大5月份的終端銷量,也使統(tǒng)計的經(jīng)銷商庫存增幅小于4月份。5月份是今年第一個工作日和日歷日同比一致的月份,共22個工作日和31個日歷日,均比4月份多一天,可見沒有特殊情況,銷量應(yīng)該與4月份差不多,另外倒春寒也使一部分車的購買推遲到5月份,還有車展效應(yīng)的延續(xù)作用,也使市場熱度能夠維持一陣子,因此狹義乘用車市場的同比增速也不低。

3、上海國際汽車展印象

剛落幕的上海國際汽車展可謂世界上人氣最旺的車展,正式開展第一天觀眾就達15.2萬人,創(chuàng)汽車展單日觀眾數(shù)量世界新紀錄。體現(xiàn)了國人對現(xiàn)代生活的強烈追求;由于歐美日市場整體疲軟,欲靠中國市場“翻盤”,他們在展會上投入之大和收獲之豐也是有目共睹的,因為外商都承認中國是最大且最重要的汽車市場。車展成了賑災(zāi)現(xiàn)場,僅22日就為蘆山地震災(zāi)區(qū)捐款超過億元,說明汽車行業(yè)的社會責任感在大幅提升,其中內(nèi)資企業(yè)捐款占了絕大部分。本次車展與去年北京車展相比,內(nèi)資企業(yè)推出的全新車型減少,這與研發(fā)路線調(diào)整和出精品戰(zhàn)略的確立關(guān)系極大,說明內(nèi)資企業(yè)通過在國內(nèi)的“國際競爭”進步快,并且還在繼續(xù)走向成熟。另外內(nèi)資車企產(chǎn)品進步巨大,新車的外觀內(nèi)飾設(shè)計和品質(zhì)有了較大提升,技術(shù)的差距已經(jīng)很小,這是國家創(chuàng)新戰(zhàn)略和市場壓力綜合作用的結(jié)果。

4、唱衰新能源汽車是短見

近來媒體熱炒新能源車降溫,其實今年產(chǎn)銷量均大增,并進入更扎實的試點推廣階段,國家對新能源和混合動力乘用車的促進是從兩個渠道進行的:一是新能源乘用車沒有形成市場規(guī)模且成本暫時高,用財政補貼來拉動技術(shù)和市場發(fā)展是必要的;二是能較快推廣且技術(shù)成熟的混合動力乘用車,由于今后產(chǎn)銷數(shù)量大,用財政補貼拉動政府承擔不起,用強制性的燃油限值標準去推動其發(fā)展,也算個好的措施,這種有推有拉的辦法效果好,也使政府少花錢多辦事。最容易推廣新能源和混合動力技術(shù)的是大中型客車,這類車我國占世界產(chǎn)量的40%以上,由于車價高,增加的技術(shù)裝備占成本的比重小,每輛車節(jié)油比私家乘用車平均高10倍,容易回收成本;增加的重量占整車重量的比例小,對能耗影響小,總布置較容易,加大補貼力度來加速推廣是對的,到年底我們就可以看到效果。

5、對平均油耗制度的理解

工信部規(guī)定,到2015年企業(yè)必須達到第三階段油耗限值標準,今后三年每年企業(yè)每輛車的油耗要降低0.21升/百公里。到2020年第四階段油耗限制標準要從6.9升/百公里提高到5升/百公里,合每年企業(yè)平均每輛車的油耗降低0.38升/百公里。由于國產(chǎn)柴油質(zhì)量差,無法大量用柴油車實現(xiàn)第四階段燃油限制標準。另外乘用車的大型化,SUV、MPV和自動檔轎車油耗均較高,也使國內(nèi)乘用車的油耗居高不下;而四驅(qū)自動檔的大型SUV油耗更高,但是國內(nèi)有一些小型車已經(jīng)達標或接近達標。因此改變過去每輛車都要達標的政策,而用獨立法人企業(yè)生產(chǎn)的乘用車平均油耗考核企業(yè),可降低企業(yè)達標難度,并實施獎懲政策,是個比較現(xiàn)實的做法,它既能推動乘用車的油耗降低,又能使用戶個性化需求得到滿足,還期望改變中國乘用車大型化的趨勢。

目前平均油耗政策還沒有出臺,合資企業(yè)已經(jīng)開始更多的投產(chǎn)小型乘用車。根據(jù)我國國情,乘用車用成熟的汽車技術(shù),達到第四階段油耗限制標準難度仍很大。國家又對生產(chǎn)新能源和混合動力汽車的企業(yè)進行優(yōu)惠:即能夠按綜合工況電動行駛50公里的PHEV和純電動車油耗為零,并且乘5進行優(yōu)惠,還對< 2.8升/百公里的混合動力車,乘3進行優(yōu)惠。企業(yè)純電動車產(chǎn)量為1%,車輛平均油耗就可提高0.25升/百公里,且不被罰款,因此企業(yè)就必須有新能源或混合動力汽車的生產(chǎn),才能滿足第四階段油耗限制標準。這就加速了我國新能源和混合動力汽車的推廣,他對企業(yè)的研發(fā)機構(gòu)是極大的壓力,必須立即把研發(fā)的重點轉(zhuǎn)移到節(jié)能減排上來。在我國過去要實施一個新的技術(shù)標準,均有很多反技術(shù)進步的聲音和拖延實施日期以至于假達標,希望不要再出現(xiàn)這種情況。

政策草案與去年的草案不同的是:沒有可以結(jié)盟的規(guī)定了,這就防止了國家應(yīng)收的罰款,變?yōu)槠髽I(yè)間私下的交易。還規(guī)定以獨立法人企業(yè)為單位計算平均油耗,但企業(yè)異地建廠,地方政府都要求企業(yè)在當?shù)刈院图{稅,因此最少應(yīng)規(guī)定母公司擁有子公司100%股權(quán)時,可合并計算平均油耗。由于我國簽署的WTO協(xié)議的缺陷,對SKD裝車構(gòu)成整車特征的,應(yīng)視同進口車,以便堵上這個躲避罰款的巨大漏洞,并促使進口車從高端個性化轉(zhuǎn)向產(chǎn)品系列化經(jīng)營。平均油耗制度還能推動對小車企的兼并重組;也給石油行業(yè)更大的壓力,可加速提高燃油品質(zhì);但是合資企業(yè)車型下壓,自主品牌小排量車市場壓力更大,因此內(nèi)資企業(yè)必須加倍努力,否則市場占有率還可能下降。平均油耗制度還沒有政府正式文件,以上僅是抱著最良好的意愿,對這個制度的理解。

6、整車企業(yè)經(jīng)濟運行態(tài)勢分化

A、整車行業(yè)總體狀態(tài)

|

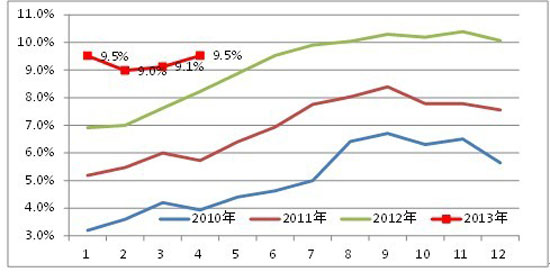

由于國家統(tǒng)計局的行業(yè)經(jīng)濟運行的總體數(shù)據(jù)發(fā)布要晚一個多月,因此我們本月只能進行隔月的月度跟蹤汽車整車總體運行狀態(tài)。國家統(tǒng)計局統(tǒng)計的12年1-12月的的汽車整車行業(yè)的產(chǎn)量2063萬臺,同比增長6.3%,而整車行業(yè)產(chǎn)值24609億元,增長9.2%。13年1-2月的產(chǎn)值4102億元,增長15%,而成本增長10%、收入增長11%,生產(chǎn)運營處于較好水平。但營銷的投入增長也是很大的。13年的營業(yè)費用增長14%,較12年的6.8%增長較大。同時13年的財務(wù)費用的收入大減到4億元,好在是利息的增長不太大,企業(yè)的資產(chǎn)負債率較12年同期下降0.5個百分點到58.5%,處于較安全水平。

12年整車企業(yè)利潤增長從超高狀態(tài)稍有回落,13年年初恢復較好。12年1-12月的利潤增長3.7%,13年的利潤同比增長18%,銷售利潤率也達到9.4%的較好水平,且毛利率在19.7%的近期高位;總體看汽車整車行業(yè)的利潤表現(xiàn)仍是較好狀態(tài)。