今天(7月31日)財政部、稅務(wù)總局等四部門聯(lián)合發(fā)布《關(guān)于節(jié)能 新能源車船享受車船稅優(yōu)惠政策的通知》,根據(jù)《中華人民共和國車船稅法》及其實施條例有關(guān)規(guī)定,經(jīng)國務(wù)院批準(zhǔn),公布節(jié)約能源、使用新能源(以下簡稱節(jié)能、新能源)車船的車船稅優(yōu)惠政策,這是對汽車產(chǎn)品節(jié)能減排的巨大促進,有利于消費者選擇貼上節(jié)能標(biāo)簽的汽車產(chǎn)品,而且是終身減免稅,是對消費者的消費利好政策。

一、稅收調(diào)整方向很好

在國稅和地稅系統(tǒng)合并后,積極推動地稅的車船稅的減免政策是稅收體系強大的體現(xiàn)。近期實施的國稅地稅合并是國家財稅體制改革的重大戰(zhàn)略決策,構(gòu)建以共享稅為主體、稅權(quán)集中、機構(gòu)統(tǒng)一的具有鮮明中國特色的財稅體制,有效的改變的地方稅收嚴(yán)重收不抵支的問題,有利于國家統(tǒng)籌稅收體系管理,促進節(jié)能減排的進一步發(fā)展。

2012年財政部等發(fā)布關(guān)于節(jié)約能源 使用新能源車船車船稅政策的通知。 財稅[2012]19號,宣布自2012年1月1日起,對節(jié)約能源的車船,減半征收車船稅;對使用新能源的車船,免征車船稅。由此啟動免車船稅的政策。

我們也期待對車購稅的征收和使用的改善,車購稅是城市居民購車為主體的稅收,而城市道路建設(shè)卻不能用車購稅,也不減免,這是很可惜的。應(yīng)該學(xué)習(xí)車船稅的減免模式。

二、對節(jié)約能源車減半征收車船稅務(wù)實

1、節(jié)約能源乘用車減半征收車船稅范圍

減半征收車船稅的節(jié)約能源乘用車應(yīng)同時符合以下標(biāo)準(zhǔn):1.獲得許可在中國境內(nèi)銷售的排量為1.6升以下(含1.6升)的燃用汽油、柴油的乘用車(含非插電式混合動力、雙燃料和兩用燃料乘用車); 2.綜合工況燃料消耗量應(yīng)符合標(biāo)準(zhǔn)。

此次相對2015年版的優(yōu)惠政策減少了一條:污染物排放符合《輕型汽車污染物排放限值及測量方法(中國第五階段)》(GB18352.5-2013)標(biāo)準(zhǔn)中I型試驗的限值標(biāo)準(zhǔn)。

2、節(jié)約能源商用車減半征收車船稅

應(yīng)同時符合下列標(biāo)準(zhǔn):1.獲得許可在中國境內(nèi)銷售的燃用天然氣、汽油、柴油的輕型和重型商用車(含非插電式混合動力、雙燃料和兩用燃料輕型和重型商用車);2.燃用汽油、柴油的輕型和重型商用車綜合工況燃料消耗量應(yīng)符合標(biāo)準(zhǔn),見附件。

此次相對2015年版的優(yōu)惠政策減少了一條:染物排放符合《車用壓燃式、氣體燃料點燃式發(fā)動機與汽車排氣污染物排放限值及測量方法(中國III,IV,V階段)》(GB17691-2005)標(biāo)準(zhǔn)中第V階段的標(biāo)準(zhǔn)。

在前期公布政策時提出:減半征收車船稅的節(jié)約能源船舶和其他車輛等的標(biāo)準(zhǔn)另行制定。此次2018版政策也明確減免稅標(biāo)準(zhǔn),是很好的事情。

3、目錄特征體現(xiàn)效率提升

自2012年開始減免車船稅目錄一共發(fā)布三批目錄:1、財政部 國家稅務(wù)總局 工業(yè)和信息化部關(guān)于節(jié)約能源 使用新能源車輛減免車船稅的車型目錄(第一批)的公告 (財政部 國家稅務(wù)總局 工業(yè)和信息化部公告2012年第7號) ; 2、財政部 國家稅務(wù)總局 工業(yè)和信息化部關(guān)于節(jié)約能源 使用新能源車輛減免車船稅的車型目錄(第二批)的公告(財政部 國家稅務(wù)總局 工業(yè)和信息化部公告2012年第25號) ; 3、財政部 國家稅務(wù)總局 工業(yè)和信息化部關(guān)于享受車船稅減免優(yōu)惠的節(jié)約能源使用新能源汽車車型目錄(第三批)的公告(財政部 國家稅務(wù)總局 工業(yè)和信息化部公告2015年第66號)。

此次政策明確:符合上述標(biāo)準(zhǔn)的節(jié)能、新能源汽車,由工業(yè)和信息化部、稅務(wù)總局不定期聯(lián)合發(fā)布《享受車船稅減免優(yōu)惠的節(jié)約能源使用新能源汽車車型目錄》予以公告。相對前三批的目錄的管理更為簡化,效率更高,效果應(yīng)該也會更突出。

從目錄序號可以看到發(fā)放目錄相對謹(jǐn)慎。原來是財政部與國稅總局為主的,改為工信部牽頭確定目錄,這體現(xiàn)財政部的放權(quán)提升效率思路清晰。

4、指標(biāo)相對合理

相對于2015年的免稅目錄的標(biāo)準(zhǔn),本期免稅目錄的標(biāo)準(zhǔn)制定相對合理,未來會有更多車型享受減免稅目錄。

根據(jù)四階段油耗的實施線路,2018年油耗達到四階段的128%,2019年達到120%,降低幅度是10%左右,而目前的年度標(biāo)準(zhǔn)還是較好的,混動車型應(yīng)該全部能達標(biāo),傳統(tǒng)燃油車的增壓車型也是有很多能達到。

尤其是2019年估計達標(biāo)車型較多。

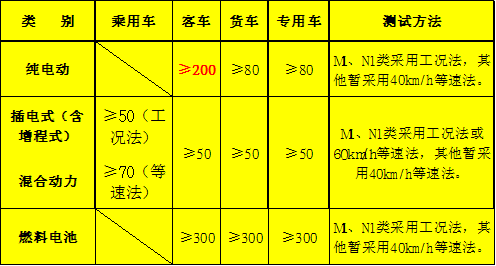

電動車的指標(biāo)在乘用車沒有設(shè)定下限是很好的,有利于各類純電動微型車的發(fā)展,而客車約定200公里是防止客車的低端化發(fā)展趨勢,策略方向很好。

三、減免稅含金量實際很高

1、減免車船稅是終身的

政策規(guī)定:新《目錄》公告后,第一批、第二批、第三批車船稅優(yōu)惠車型目錄同時廢止;新《目錄》公告前已取得的列入第一批、第二批、第三批車船稅優(yōu)惠車型目錄的節(jié)能、新能源汽車,不論是否轉(zhuǎn)讓,可繼續(xù)享受車船稅減免優(yōu)惠政策。

第一批是2012年3月7日公布的,二批是2012年5月28日公布的,時間較長,政策仍是按照三階段油耗的標(biāo)準(zhǔn)而優(yōu)惠。持續(xù)減免稅對消費者購買免稅車型是終身利好,雖然優(yōu)惠的幅度不是很大,車船稅稅收一般在180-4400元之間,但減免稅是持續(xù)的,這等于至少10年的免稅,10倍的減免稅對360元的車船稅就是減免1800元-3600元,是很大的利好。而且購買貼上節(jié)油標(biāo)簽的減免稅車型本身就省油,這也是巨大的利益,減免稅的標(biāo)簽和節(jié)油的實際價值,必然會使消費者更多的購買目錄內(nèi)的節(jié)能車型。

車企和經(jīng)銷商也應(yīng)該好好宣傳這樣的利好的事情,讓消費者得到最大的實惠。

2、建議-減免稅政策不應(yīng)汽柴油一視同仁

此次政策中的商用車的汽柴油是差異化標(biāo)準(zhǔn)的,汽油是柴油油耗的1.2倍,這是合理的。而乘用車沒有區(qū)分,是可惜的。

減半征收車船稅的節(jié)約能源乘用車應(yīng)同時符合以下標(biāo)準(zhǔn):1.獲得許可在中國境內(nèi)銷售的排量為1.6升以下(含1.6升)的燃用汽油、柴油的乘用車。這其中包含柴油車,在目前對柴油車嚴(yán)管的背景下,柴油車的節(jié)油標(biāo)準(zhǔn)應(yīng)該與汽油車差異化,也就是目前的乘用車油耗標(biāo)準(zhǔn)是針對汽油的,柴油的應(yīng)該除以1.2,這樣才能有效的引導(dǎo)車企只發(fā)展汽油車和新能源車,不發(fā)展柴油車,實現(xiàn)線路的有效引導(dǎo)。

實際目前基本沒有1.6升以下的柴油車在國內(nèi)銷售,但也應(yīng)該未雨綢繆,引導(dǎo)企業(yè)合理發(fā)展技術(shù)線路,謹(jǐn)防投機取巧。

四、減免車船稅政策是結(jié)構(gòu)性促進-仍待更大力度減稅刺激消費

目前的車市增長表現(xiàn)極差,市場亟待政策支持。很多人對此次的政策期待很高,但此次的減免車船稅政策是結(jié)構(gòu)性拉動型政策,難以帶來總體的銷量大幅增長。

未來還需要更強力的購置稅等減免稅政策拉動內(nèi)需消費增長,尤其是車購稅政策應(yīng)該鼓勵購買和修城市道路。