1、11月市場走勢回顧

11月狹義乘用車總體批發(fā)126.08萬臺,11月批發(fā)較去年同期同比增長10.4%,11月零售較去年同期同比增長15%;11月批發(fā)環(huán)比上月增長13.5%,11月零售環(huán)比上月增長14.3%;11月出口較去年同期同比增長59.6%;11月廠家產(chǎn)銷率103%,11月渠道批零率102%;1-11月生產(chǎn)累計增幅8.1%,1-11月廠家批發(fā)銷售累計增幅7.8%。

由于廣州汽車展前后鋪天蓋地的廣告和眾多新車上市的刺激、油價下降、十八大提振國民的信心促進(jìn)了很多潛在消費(fèi)者出手購車,使11月銷量創(chuàng)歷年月度新高。美國的QE3實(shí)施造成人民幣升值,結(jié)果使近期合資企業(yè)的CKD的價格均降低,而利潤增長。自主品牌狹義乘用車批發(fā)銷量的市場占有率11月達(dá)35.1%,創(chuàng)20年來月度最高紀(jì)錄。而廣義乘用車市場占有率也升高到42.6%。但自主品牌乘用車市場反彈能否穩(wěn)住,要等明年二季度才能有初步結(jié)論。。

1.1市場總體運(yùn)行情況

A. 汽車行業(yè)總體概況

|

12年狹義乘用車增速大幅領(lǐng)先與廣義商用車, 11月的狹義乘用車批發(fā)增速10%,而汽車增速也是8%,由此形成11月的乘用車?yán)瓌印?1年以來的乘用車與商用車的增速分化,乘用車基本處于正增長區(qū)間而商用車是負(fù)增長區(qū)間,本月的廣義商用車重歸正增長。11月的乘用車行業(yè)零售出現(xiàn)16%的較快增長,由此也推動狹義乘用車仍是消費(fèi)主動力。

12年的汽車行業(yè)投資力度仍保持30%的高位,這對車市未來的充分競爭有很大促進(jìn)。

B. 狹義乘用車零售好于預(yù)期

|

11年11月-12年1月的連續(xù)4個月乘用車的零售銷量的同比均出現(xiàn)負(fù)增長,隨后迎來5-6月的同比高增長,車市逐步走出谷底。這其中11年的10-12月是10年年末政策退出前火爆帶來的后遺癥,12年1月15%的負(fù)增長與2月的29%高增長主要是春節(jié)因素的影響,3-4月的增長是春節(jié)后市場回歸常態(tài)的增量。5-6月的高增長有基數(shù)和市場回暖的雙重優(yōu)勢。7-8月的零售增長應(yīng)該是總量符合預(yù)期,而11月增速稍強(qiáng)。

9月月度零售遠(yuǎn)低于預(yù)期判斷。我們對11月的零售預(yù)期是113萬,實(shí)際完成108萬,預(yù)期偏低5萬。9月偏低的原因是中日釣魚島爭端的事態(tài)擴(kuò)大化帶來的車市干擾,這樣的異常因素沒有估計到如此嚴(yán)重。而11月的預(yù)期是100萬,實(shí)際完成107萬,這樣的超強(qiáng)增長完全彌補(bǔ)了日系的丟量,超出了預(yù)期。

C. 11月日系銷量批發(fā)壓力大

|

從分車系國別走勢看,日系是唯一一個比11年11月負(fù)增長的車系。與此同時11月同比銷量走勢最強(qiáng)的是德系和美系,自主品牌表現(xiàn)也有所恢復(fù)。而近期的中日矛盾逐步升級,城門失火殃及池魚也是在所難免的。同時德系和美系、韓系的增長形勢喜人,這也是差異化的對華策略的結(jié)果。

|

受到去年3月的日本地震影響,11年7-11月的日系供應(yīng)鏈才得以恢復(fù),因此11年從7月開始的日系銷量達(dá)到較高水平。今年的日系銷售勢頭開局較好,4-6月的廠家銷量也是出于高位水平,。由于眾所周知的原因,今年9-11月的日系壓力巨大,今年的日系銷量負(fù)增長有客觀原因影響。

日系9月相對8月的日系銷量環(huán)比下降6.6萬臺車,10月又環(huán)比下降近6萬臺,但11月環(huán)比10月增長7萬臺,也就是恢復(fù)到超越9月的水平。但日系11月批發(fā)仍低于同期9萬臺,如果考慮到正常的季節(jié)走勢,日系合資品牌的損失達(dá)很大。

D. 出口占國產(chǎn)總量近5%

|

今年11月的泛轎車出口占比為4.1%,較11年11月出現(xiàn)份額1%的份額增長。11年的狹義乘用車出口增長速度似乎很快,但自11年11月以來的出口增長壓力已經(jīng)加大,11年11月開始的出口占狹義乘用車總量已經(jīng)不足3.4%。12年4月的出口恢復(fù)到3.9%,5月上升到5%,6-7月維持在4.9%的水平,8月回落到4.4%,9月回升到4.8%,10-11月逐步回落到4.1%。

分類別看的11月出口份額同比增長是轎車數(shù)量增長較多,但11月的SUV出口份額同比下降。11月SUV出口達(dá)到SUV廠家批發(fā)總量的5.4%,低于去年同期0.3個百分點(diǎn)。分級別看的主力車型各級別出口占比相對11年11月都增長。但11月環(huán)比11月的份額下降0.4個百分點(diǎn)仍是壓力偏大的。

|

根據(jù)海關(guān)統(tǒng)計,今年的出口增長也是波動性較大,前期的國有自主的出口表現(xiàn)突出,而今年的合資企業(yè)的出口增長較快。隨著合資企業(yè)的出口力度較大,5月、7、8、9、10月的合資出口數(shù)量已經(jīng)超越民營,近期的的國有和合資企業(yè)出口增長較大,但三強(qiáng)鼎立格局逐步形成。

E. 廠家和渠道庫存-廠家?guī)齑嬖鲩L很快

|

3季度的廠商庫存出現(xiàn)雙增現(xiàn)象,4季度出現(xiàn)廠商庫存雙降現(xiàn)象。10月隨著市場走好,旺銷帶來的雙降現(xiàn)象出現(xiàn),11月的降幅尤為明顯。。2012年2-3月的狹義乘用車市場走勢主要體現(xiàn)了春節(jié)后的補(bǔ)充庫存的特征,4月的增庫存偏高,因此5月的經(jīng)銷商庫存增長明顯放緩,6月為了半年沖刺而廠家?guī)齑孓D(zhuǎn)移到銷商庫存。7月-9月的經(jīng)銷商庫存壓力較大,廠家?guī)齑嬖鲩L較快,商家較慢。10月的市場較好,拉動經(jīng)銷商零售超預(yù)期增長和廠家?guī)齑娴捻樌陆怠?1月的降幅尤為突出

今年2-11月的廠商庫存補(bǔ)充與去年的情況不一致。去年的2季度的經(jīng)銷商庫存增長很小,但今年的經(jīng)銷商庫存補(bǔ)充偏多,尤其是6月的廠家?guī)齑嬖鲩L和搬到經(jīng)銷商的均較多。7-9月的產(chǎn)能釋放帶來廠家?guī)齑媾c經(jīng)銷商庫存仍是雙增,10-11月的下降改善經(jīng)銷商壓力,而10-11月廠家的庫存降低對未來的車市是重大的利好。

F. 廠家?guī)齑嬖鲩L靠轎車

|

去年以來的廠家?guī)齑嬖鲩L是較大的,今年的11月廠家?guī)齑?6萬,較去年同期77萬下降1萬臺。今年同比去年庫存下降的主要原因是在狹義乘用車增3萬臺。今年卡車等的庫存已經(jīng)同比下降6萬臺。今年狹義乘用車的轎車的庫存增長很快,這也是合資企業(yè)產(chǎn)能逐步到位,經(jīng)銷商庫存增長達(dá)到相對充裕后的廠家?guī)齑骐S動性增長。總體看MPV的庫存增長相對較慢,而SUV庫存也逐步達(dá)到相對充裕程度,未來的廠商庫存增長將逐步放緩。

G. 市場主銷車型-合資主導(dǎo)

|

今年前期的乘用車銷量領(lǐng)軍車型主要是美系包攬,其中上海通用的主力車型的單車型銷量較大。5-8月的市場壓力較大,渠道以增庫存為主,因此美系廠家表現(xiàn)更突出。長安福特福克斯快速跟進(jìn)低價組合策略,8月-11月的福克斯的批發(fā)零售走勢搶眼。11月的大眾系車型零售表現(xiàn)較強(qiáng),帕薩特、邁騰等中高級車表現(xiàn)較強(qiáng),而速騰、捷達(dá)、寶來等表現(xiàn)不錯。

自主品牌在主力市場逐步邊緣化,哈佛的組合表現(xiàn)算不錯,但分開后的自主就沒有車型能進(jìn)入國內(nèi)零售主力陣容。

H. 轎車廂型結(jié)構(gòu)-兩廂轎車結(jié)構(gòu)性下降

|

轎車市場的兩廂車型占比持續(xù)下降,今年11月的兩廂車型占比降至17.9%,而去年同期是19.4%,下降幅度達(dá)到1.5個百分點(diǎn)。這主要是小型車市場結(jié)構(gòu)性下滑導(dǎo)致兩廂占比下降,其次是日系銷量受損,其優(yōu)勢是小型兩廂車,而美系和韓系多強(qiáng)化三廂車的增長。

I. 狹義乘用車排量構(gòu)成-本月平均排量1.75升

|

12年的狹義乘用車排量相對大型化趨勢受到抑制。1月的市場受到高端轉(zhuǎn)移量影響而排量偏大,3月的市場平均排量到1.76升。而4-7月的平均排量逐步上升到達(dá)到1.77升,9-10月的平均排量下降到1.74升,11月回落到1.73升,較11年11月的1.74升下降0.1升。

去年由于轎車的排量大型化與MPV的排量小型化抵消一些,因此狹義乘用車的排量大型化似乎不太明顯。而今年MPV大型化,MPV的7月平均排量2升,10月降低到1.88升,11月微有回升;而11月轎車的1.67升處于1.5-1.6升的主力銷量區(qū)間之上,且大于11年11月的1.66升,關(guān)鍵影響排量的是日系的B級SUV的銷量表現(xiàn)較弱,抑制了排量的大型化,小型SUV崛起導(dǎo)致SUV排量下降到2.07升。SUV市場的格局變化影響乘用車排量走勢較大。

J. 狹義乘用車結(jié)構(gòu)性恢復(fù)

|

11月的狹義乘用車各級別市場走勢均較強(qiáng),由于零售拉動廠家銷量較快增長。 A00級同比去年11月增9%,環(huán)比今年10月增長18%。11月的A級車走勢很強(qiáng),同比增長18%,在狹義乘用車的份額也比去年同期增長4個百分點(diǎn)。

K. 品牌促銷力度稍有增大

11月的狹義乘用車市場促銷力度增長放緩,2月節(jié)后市場清淡下促銷也沒有明顯增大,3月-7月的促銷均在0.6個點(diǎn)左右的高位,競爭激化帶來的促銷力度增加幅度較大。在日系受阻的10月,車市促銷力度稍有減弱。11月的市場促銷又有反彈。但主力廠家促銷力度相對平穩(wěn)。具體促銷請見下面促銷分析的詳細(xì)資料。

2、12月市場展望

12月工作日同比少了兩天,會影響產(chǎn)銷量;今年的春節(jié)來得很早,春節(jié)前購車高峰提前到去年年底,而明年春節(jié)比今年春節(jié)晚,今年12月份同比銷量也有減小因素。而今年大家對明年的預(yù)期仍不太好,加上年底銷量火爆,因此今年廠家還會藏一些銷量,但是日系企業(yè)可能加大批發(fā)量給經(jīng)銷商補(bǔ)庫存,由于變量過多,暫時還無法對12月份的統(tǒng)計銷量作出判斷。12月份是私人購車的傳統(tǒng)最高峰,也是政府和效益好的企業(yè)突擊花錢的最高峰,廠家為了搶這個大蛋糕和向年度銷售目標(biāo)沖擊,都會較大幅度降價,因此這時候買車是最劃算的。

3、乘用車市場格局在劇烈震蕩

11月份日系企業(yè)市場回升,但使市場占有率回到23%以上,是久遠(yuǎn)的事。另外今年德系企業(yè)的市場增長最多,美系企業(yè)排第二,韓系企業(yè)排第三,法系企業(yè)排第四,內(nèi)資企業(yè)雖止跌反彈,但累計增速為負(fù)。明年內(nèi)資企業(yè)國內(nèi)終端銷量的市場占有率能恢復(fù)到2011年的水平,要恢復(fù)到2010年的最高水平極難做到,這個過程使乘用車國內(nèi)市場格局劇烈震蕩。同時潮流決定了SUV仍然是乘用車市場增速最快的車型,估計明年增速降到20%左右;MPV從“高級公務(wù)艙”還原到私家多功能車,它的增速將明顯提高;轎車市場的增速是最穩(wěn)定的,但A00和A0級轎車市場份額進(jìn)一步減小,其他轎車的份額將微增,它與廣義乘用車的增速將大致一致;增速最低的是微型客車,他的大型化使其市場有擴(kuò)大的傾向;由于各車型市場增速的差距巨大,也會造成市場格局劇烈震蕩。

隨著國民經(jīng)濟(jì)逐年增長,人們的收入水平普遍升高,今年第一次購買新車的客戶,比去年同類客戶購車的平均價格增大約5%。而更新車的用戶,比上次買車的平均價格增加約19%,雖然今年汽車市場總體3%的增長,而購置稅增幅超過10%,主要是進(jìn)口車的貢獻(xiàn)。說明了過去減配、降本用技術(shù)退步的辦法,搞降價競爭的戰(zhàn)略已經(jīng)過時,它是合資自主品牌汽車不受青睞,半數(shù)自主品牌企業(yè)市場下滑的主要原因。大家已經(jīng)形成了共識:走技術(shù)退步的路是死路一條。而市場較高速增長的內(nèi)資企業(yè),都是研發(fā)投入大,且出精品車型的;市場高速增長的合資企業(yè),都是引進(jìn)最先進(jìn)技術(shù)使產(chǎn)品有競爭力的企業(yè)。在節(jié)能、減排、安全表現(xiàn)突出,和更多利用電子技術(shù)的車型今后將得到消費(fèi)者更多認(rèn)可,它也是造成中國乘用車市場格局劇烈震蕩的重要因素之一。

4、為什么混合動力大客車有高額補(bǔ)貼

有人對混合動力大客車有高額補(bǔ)貼,混合動力乘用車卻沒有補(bǔ)貼不服氣,這是因?yàn)榛旌蟿恿夹g(shù)已經(jīng)成熟,但我國混合動力汽車的零部件制造才起步,成本和價格均高,在乘用車上推廣難。公交大客車數(shù)量多,燒污染大的柴油, 是城市污染的重頭。公交客車平均百公里油耗比轎車高3倍多,年平均行駛里程比轎車高5倍多,節(jié)油率相同的混合動力汽車,每輛公交客車每年比轎車多省油20倍左右,公交公司除能回收混合動力成本外,還會增加利潤。混合動力公交客車如果有所突破,可推廣到消耗國內(nèi)50%燃油的,世界上產(chǎn)量最大的大中型客車和中重型卡車上。這是中國獨(dú)有的科技推廣戰(zhàn)略,能使我國在混合動力汽車上最后實(shí)現(xiàn)超越。3000-5000輛大客車的高額補(bǔ)貼是要加快這個進(jìn)程,并驗(yàn)證戰(zhàn)略的可行性和完善超越戰(zhàn)略。這個目標(biāo)實(shí)現(xiàn)后,混合動力乘用車的推廣會更快。。

5、大城市收擁堵費(fèi)不可行

最近媒體多次披露,很多大城市籌備收取擁堵費(fèi),這在中國是不可行的。因?yàn)橹袊说男庞貌睿B地鐵都有人逃票,用ETC自動收費(fèi)裝置收取擁堵費(fèi),逃費(fèi)的車太多;人工收費(fèi)或在ETC入口加自動臺起的橫桿,反而會制造更大的擁堵。如果對所有的車都收擁堵費(fèi),明顯不公平,因?yàn)橛行┸嚥蛔邠矶侣范我惨毁M(fèi)。另外擁堵費(fèi)一收,就會對進(jìn)入市區(qū)的外地車也收費(fèi),會把剛消失的城市邊界收費(fèi)站都恢復(fù)起來,形成新一輪的亂收費(fèi)。發(fā)達(dá)國家大城市都不能解決堵車,主要是無為而治——你不怕堵車就進(jìn)入城市最繁華地區(qū),否則就不進(jìn)入。用ETC自動收費(fèi)的全部是信用好的發(fā)達(dá)國家。大城市籌備收擁堵費(fèi)是由于受拍賣車牌“治堵”的提示,也想行通過“治堵”發(fā)筆小財,可見限購、限行都是歪門邪道,立竿見影的國際慣例是大幅度提高燃油消費(fèi)稅,降低汽車開動率。

6、大城市收擁堵費(fèi)不可行

釣魚島事件使日本成了美國遏制中國的急先鋒,美國又支持南海4國加劇南海的島嶼爭端,以期“漁翁得利”,在汽車行業(yè)中,最近美系合資企業(yè)市場銷量和利潤均獲得了較大的額外增量。日系企業(yè)近幾個月為了不刺激中國的經(jīng)銷商、汽車用戶和潛在用戶明顯示弱,故意降低產(chǎn)量和批發(fā)量,使經(jīng)銷商庫存減少了近10萬輛,到年底繼續(xù)示弱會嚴(yán)重影響業(yè)績,因此在11月份日系企業(yè)零售數(shù)僅增加了31%,而批發(fā)數(shù)卻增加了72%,不過庫存數(shù)仍減少近2萬輛。但是在年底,日系合資企業(yè)可能會用加大批發(fā)量給經(jīng)銷商補(bǔ)庫存,也使他們?nèi)甑臉I(yè)績不太難堪,這就會使12月份的統(tǒng)計銷量存在很大的變數(shù)。因此對日系企業(yè)的銷量既不應(yīng)該估計得過高,也不要幸災(zāi)樂禍,因?yàn)楝F(xiàn)在我國并沒有對日本進(jìn)行經(jīng)濟(jì)制裁。

由于日本大選無暇顧及釣魚島,中國海監(jiān)船已經(jīng)進(jìn)入釣魚島12海里以內(nèi),實(shí)際控制了釣魚島,日本已經(jīng)喪失了釣魚島的行政管轄權(quán)。日本大選后,不論誰執(zhí)政,都要奪回對釣魚島的實(shí)際控制,加上美國立法明確“釣魚島適用于日美安全條約”,這個問題就沒有雙贏了,對兩國的領(lǐng)導(dǎo)都是一個極重大的考驗(yàn)。中日在釣魚島問題上都是只能進(jìn)沒有退路,不排除“擦槍走火”的可能,大概“空談?wù)`國,實(shí)干興邦”也包括處理釣魚島問題。一旦釣魚島問題進(jìn)一步激化,日系汽車企業(yè)的市場會再度大幅度萎縮,那時的情況比今年還要慘,要想恢復(fù)到以前23%的市場占有率是極困難以致是不可能的。最后不論釣魚島問題的結(jié)果如何,都會大大提高國民的愛國精神,雖然近期可能所付出的代價是很高,但是從長遠(yuǎn)來看是值得的。這也就決定了日本及其汽車行業(yè)沒落的開始。

7、整車企業(yè)經(jīng)濟(jì)運(yùn)行態(tài)勢分化

A、整車行業(yè)總體狀態(tài)

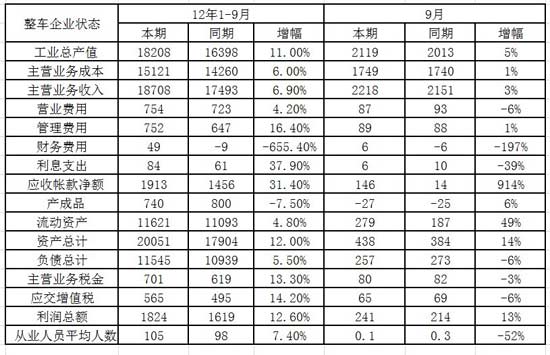

|

由于國家統(tǒng)計局的行業(yè)經(jīng)濟(jì)運(yùn)行的總體數(shù)據(jù)發(fā)布要晚一個多月,因此我們本月只能進(jìn)行隔月的月度跟蹤汽車整車總體運(yùn)行狀態(tài)。國家統(tǒng)計局統(tǒng)計的12年1-9月的的汽車整車行業(yè)的產(chǎn)量1,518.80萬臺,同比增長7.3%,而整車行業(yè)產(chǎn)值18208億元,增長11%,單車平均產(chǎn)值從去年1-8月的11.6萬上升到今年的12萬元/臺,產(chǎn)品結(jié)構(gòu)回歸均衡。12年1-9月的主營業(yè)務(wù)成本是增長6%,而收入增長6.9%,毛利率從去年的18,5%上升到19.2%,仍處于小幅增長,也就是生產(chǎn)經(jīng)營環(huán)境的影響不大,尤其是原材料成本和匯率等對降低成本很有幫助。

12年利潤增長從超高狀態(tài)稍有回落。12年1-9月的利潤增長13%,這主要是去年的利潤基數(shù)偏低,今年1-9月的銷售利潤率是9.7 %較去年同期的9.3%增長較大。總體看汽車整車行業(yè)的利潤表現(xiàn)仍是較好狀態(tài)。