目前國(guó)內(nèi)新能源車(chē)的產(chǎn)銷(xiāo)數(shù)據(jù)有諸多數(shù)據(jù)口徑,我目前看到是5套數(shù)據(jù)。這是很好的事情,數(shù)據(jù)越多,越能看清市場(chǎng)的實(shí)際狀態(tài),否則就可以講故事。雖然國(guó)家統(tǒng)計(jì)局的新能源汽車(chē)生產(chǎn)71萬(wàn)數(shù)據(jù)最權(quán)威,但我們也是希望用最多口徑數(shù)據(jù),解讀市場(chǎng)。

根據(jù)國(guó)家統(tǒng)計(jì)局?jǐn)?shù)據(jù)是71.6萬(wàn)臺(tái),同比增長(zhǎng)51%,這雖然是最權(quán)威數(shù)據(jù),但我們更喜歡看能分析的數(shù)據(jù)。從汽車(chē)合格證數(shù)據(jù)看,2017年新能源汽車(chē)生產(chǎn)81萬(wàn)臺(tái),根據(jù)上牌保險(xiǎn)數(shù)據(jù)看國(guó)內(nèi)數(shù)據(jù)是71萬(wàn)臺(tái)。其中乘聯(lián)會(huì)的乘用車(chē)批發(fā)55萬(wàn)臺(tái),上牌保險(xiǎn)是54萬(wàn)臺(tái),總體順暢。專(zhuān)用車(chē)的產(chǎn)銷(xiāo)問(wèn)題較大,主要是4-4.5米的微客類(lèi)車(chē)型市場(chǎng)走勢(shì)不順。

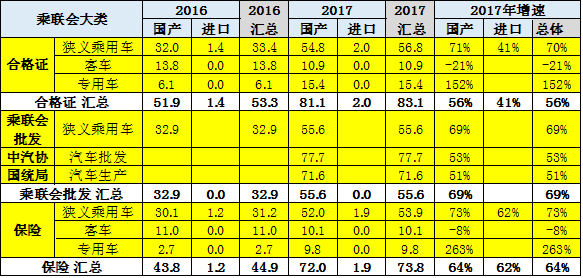

1、2017年新能源汽車(chē)5套數(shù)據(jù)產(chǎn)銷(xiāo)跟蹤

目前新能源車(chē)產(chǎn)銷(xiāo)統(tǒng)計(jì)有較多口徑,這是很好的多角度觀察市場(chǎng)的基礎(chǔ)。其中國(guó)家統(tǒng)計(jì)局?jǐn)?shù)據(jù)是國(guó)家權(quán)威數(shù)據(jù),合格證數(shù)據(jù)是工信部執(zhí)法考核企業(yè)的依據(jù)數(shù)據(jù),乘聯(lián)會(huì)和中汽協(xié)是行業(yè)數(shù)據(jù),上牌保險(xiǎn)數(shù)據(jù)是終端的核心數(shù)據(jù)。

根據(jù)機(jī)動(dòng)車(chē)合格證數(shù)據(jù):2017年新能源汽車(chē)國(guó)產(chǎn)汽車(chē)生產(chǎn)81萬(wàn)臺(tái),增速56%、進(jìn)口車(chē)2萬(wàn)臺(tái),同比增長(zhǎng)41%,中國(guó)市場(chǎng)總供給量是共計(jì)83萬(wàn)臺(tái),增速56%。

從乘聯(lián)會(huì)廠家批發(fā)數(shù)據(jù)看,2017年狹義乘用車(chē)批發(fā)55.6萬(wàn)臺(tái),同比增長(zhǎng)近70%。從中汽協(xié)數(shù)據(jù)看2017年汽車(chē)廠家批發(fā)77萬(wàn)臺(tái),增長(zhǎng)53%。

從車(chē)市的上牌保險(xiǎn)數(shù)據(jù)看,2017年國(guó)產(chǎn)汽車(chē)銷(xiāo)售72萬(wàn)臺(tái),進(jìn)口車(chē)是1.9萬(wàn)臺(tái),總體是73.8萬(wàn)臺(tái),同比增長(zhǎng)64%。

綜合以上數(shù)據(jù)看,2017年中國(guó)新能源車(chē)市場(chǎng)表現(xiàn)超強(qiáng),其中國(guó)產(chǎn)新能源汽車(chē)的增速好于進(jìn)口車(chē)增速,國(guó)產(chǎn)乘用車(chē)的增長(zhǎng)表現(xiàn)最為優(yōu)秀。

從產(chǎn)銷(xiāo)的結(jié)構(gòu)看,汽車(chē)合格證數(shù)據(jù)與乘聯(lián)會(huì)批發(fā)數(shù)據(jù)相對(duì)比較接近。而專(zhuān)用車(chē)數(shù)據(jù)相對(duì)運(yùn)行不暢,專(zhuān)用車(chē)生產(chǎn)15.4萬(wàn),上牌9.8萬(wàn),產(chǎn)銷(xiāo)的缺口相對(duì)較大。

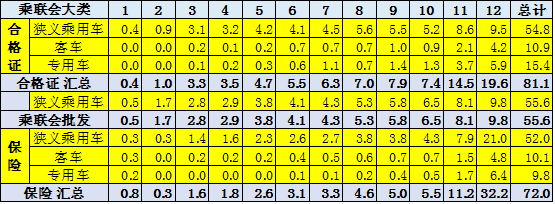

2、2017年產(chǎn)銷(xiāo)節(jié)奏逐步加速

2017年的新能源車(chē)市場(chǎng)走勢(shì)節(jié)奏逐步加速,生產(chǎn)節(jié)奏相對(duì)較平穩(wěn),其中乘用車(chē)12月生產(chǎn)和乘聯(lián)會(huì)批發(fā)都是全年的18%左右,節(jié)奏相對(duì)較穩(wěn)。

而客車(chē)和專(zhuān)用車(chē)的年末產(chǎn)銷(xiāo)增量行情明顯。12月客車(chē)生產(chǎn)占全年的38%上牌占到全年的47%。專(zhuān)用車(chē)的走勢(shì)極為劇烈波動(dòng),12月的專(zhuān)用車(chē)生產(chǎn)占全年的38%,上牌6.4萬(wàn)臺(tái),占全年9.8萬(wàn)臺(tái)的的65%。

3、客車(chē)與專(zhuān)用車(chē)的劇烈產(chǎn)銷(xiāo)波動(dòng)對(duì)上游電池的影響巨大

2017年專(zhuān)用車(chē)和客車(chē)是年末的電池需求的主力,12月電池需求1165萬(wàn)度電需求,其中客車(chē)占了550萬(wàn)度,專(zhuān)用車(chē)342萬(wàn)度,而乘用車(chē)是274萬(wàn)度的低位。

這樣的劇烈的電池需求波動(dòng),給小的電池企業(yè)巨大的機(jī)會(huì),對(duì)行業(yè)的健康發(fā)展很不利,畢竟專(zhuān)用車(chē)追求的是低價(jià)和及時(shí)供應(yīng),這也是小電池企業(yè)的優(yōu)勢(shì),不利于新能源產(chǎn)業(yè)的做強(qiáng)。

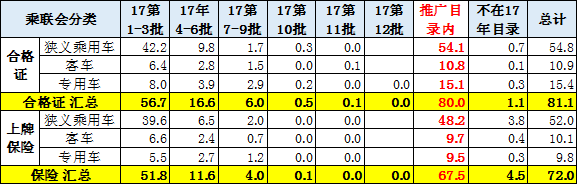

4、2017年新能源車(chē)的產(chǎn)銷(xiāo)主要是1-3批目錄車(chē)型

2017年的新能源車(chē)生產(chǎn)的車(chē)型有1.1萬(wàn)臺(tái)沒(méi)有進(jìn)入補(bǔ)貼目錄,在目錄的是80萬(wàn)臺(tái),其中的專(zhuān)用車(chē)不在目錄的生產(chǎn)較多。而不在目錄的上牌車(chē)型是乘用車(chē)較多,也是歷史遺留車(chē)型的產(chǎn)銷(xiāo)。

2017年的新能源產(chǎn)銷(xiāo)的主要是工信部推廣目錄的1-3批車(chē)型目錄的產(chǎn)品,大約是70%,而4-6批目錄的貢獻(xiàn)度在20%,這也是合理的企業(yè)產(chǎn)銷(xiāo)調(diào)整周期,很難有目錄就銷(xiāo)售。

因此我們感覺(jué)2018年的新補(bǔ)貼政策需要半年左右的時(shí)間才能定型、申報(bào)、審批和銷(xiāo)售的全過(guò)程,也就是2018年新能源車(chē)的正常銷(xiāo)售周期應(yīng)該在下半年以后了。

5、新能源專(zhuān)用車(chē)的產(chǎn)銷(xiāo)最為異常

專(zhuān)用車(chē)總體的產(chǎn)銷(xiāo)走勢(shì)差距較大,其中專(zhuān)用車(chē)主力車(chē)型都是運(yùn)輸類(lèi)車(chē)型,環(huán)衛(wèi)類(lèi)數(shù)量極少。而卡車(chē)類(lèi)專(zhuān)用車(chē)也較少。

由于專(zhuān)用車(chē)的意義是改裝而不是新能源,因此目前的運(yùn)輸類(lèi)純電動(dòng)專(zhuān)用車(chē)偏多。卡車(chē)類(lèi)專(zhuān)用車(chē)的市場(chǎng)仍是不很理想,缺乏有效的政策引導(dǎo)。

環(huán)衛(wèi)等特殊領(lǐng)域的新能源車(chē)的專(zhuān)用車(chē)的示范推廣意義看來(lái)是不大,多年推廣還是在千臺(tái)數(shù)量的微弱市場(chǎng)。專(zhuān)用車(chē)的占比也僅有1%。

6、物流專(zhuān)用車(chē)主要的問(wèn)題區(qū)間在微客

專(zhuān)用車(chē)中的物流車(chē)是主力車(chē)型,占據(jù)97%的專(zhuān)用車(chē)份額,環(huán)衛(wèi)等電動(dòng)專(zhuān)用車(chē)微乎其微。因此目前仍應(yīng)該核心聚焦于乘用車(chē)市場(chǎng),曲線推進(jìn)的效果很不理想。

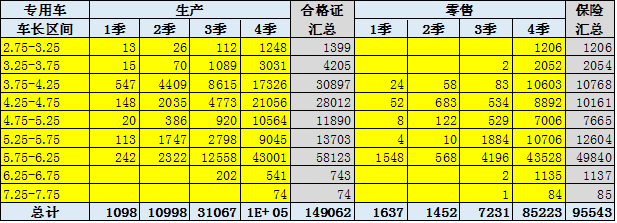

專(zhuān)用車(chē)市場(chǎng)的主力區(qū)域是4-4.5 市場(chǎng)和6米市場(chǎng),這是兩大核心市場(chǎng),占據(jù)近80%市場(chǎng),,原因也是微客類(lèi)和部分輕客類(lèi)產(chǎn)品成熟,成本低,改進(jìn)成本較低。

2017年產(chǎn)銷(xiāo)出問(wèn)題的市場(chǎng)是4-4.5米的微客類(lèi)專(zhuān)用車(chē)市場(chǎng),生產(chǎn)5.9萬(wàn)臺(tái),上牌2.1萬(wàn)臺(tái),形成近4萬(wàn)臺(tái)的尚未上牌車(chē)型,這也是專(zhuān)用車(chē)企業(yè)很艱難的。

7、2018年是新能源車(chē)增速換擋期

2018年是新能源車(chē)增長(zhǎng)動(dòng)力從限購(gòu)和補(bǔ)貼政策推動(dòng)轉(zhuǎn)向市場(chǎng)拉動(dòng)的轉(zhuǎn)型年。2018年的限購(gòu)城市牌照支持達(dá)到峰值,北京上海都可能沒(méi)有牌照增量,這對(duì)中大型電動(dòng)車(chē)增量帶來(lái)滅頂之災(zāi),而入門(mén)級(jí)A00級(jí)電動(dòng)車(chē)的也面臨補(bǔ)貼大幅降低的危險(xiǎn),當(dāng)年的電動(dòng)輕客的降補(bǔ)后低迷,這樣的風(fēng)險(xiǎn)也有可能在A00級(jí)低續(xù)航里程車(chē)型重演。如果地補(bǔ)政策也大面積退出,支持政策非線性退出超預(yù)期,政策結(jié)構(gòu)性大退也需要其他政策跟進(jìn)的有效接續(xù)平衡。

由于預(yù)期的2018年實(shí)施雙積分政策延期到2019年實(shí)施,這對(duì)新能源車(chē)企的發(fā)展是較大的沖擊,不利于企業(yè)規(guī)劃落實(shí)。因此2018年是政策推動(dòng)向市場(chǎng)拉動(dòng)的新舊增長(zhǎng)動(dòng)能轉(zhuǎn)換期,車(chē)市增長(zhǎng)壓力較大,對(duì)2018年新能源車(chē)增長(zhǎng)不應(yīng)太樂(lè)觀。